O‘zbekiston Markaziy banki asosiy stavkani 3 foiz bandga oshirib, yillik 17 foiz darajasida belgilash to‘g‘risida qaror qabul qildi. Oxirgi marta asosiy stavka 2018 yilning sentabr oyida ko‘tarilgan edi. Undan keyin 2020 yil davomida ikki marta tushirildi.

Markaziy bank bayonotida qayd etilishicha, tashqi iqtisodiy sharoitlarda yuzaga kelgan yuqori noaniqlik va keskinliklar fonida devalvatsion va inflyatsion kutilmalar o‘sishining oldini olish, milliy valutada jamg‘arish faolligini saqlab qolish hamda tashqi xatarlarning iqtisodiyotimizga o‘tuvchi ta’sirini yumshatish orqali mamlakatdagi makroiqtisodiy va moliyaviy barqarorlikni ta’minlash maqsadida asosiy stavka oshirilgan.

Asosiy stavka nima?

Markaziy bank asosiy stavkasi – inflyatsion targetlash rejimi doirasida pul-kredit siyosatini yuritishning asosiy instrumenti bo‘lib, Markaziy bankning tijorat banklari bilan amalga oshiradigan pul-kredit operatsiyalari bo‘yicha mo‘ljal foiz stavkasi hisoblanadi. Ushbu stavkani o‘zgartirish orqali Markaziy bank iqtisodiyotda narxlar barqarorligini ta’minlash uchun zarur bo‘lgan pul-kredit sharoitlarini belgilab boradi.

Asosiy stavkaning vazifasi quyidagilardan iborat:

- mamlakatdagi inflatsiyani sekinlashtirish yoki qisman to‘xtatib turish;

- banklarning tadbirkorlar va fuqarolarga beriladigan kreditlar bo‘yicha foiz stavkasining eng kam darajasini belgilash;

- Markaziy bankning banklarga ularning qisqa muddatli likvidligini qo‘llab-quvvatlash uchun beriladigan qayta moliyalashtirish krediti qiymatini aniqlash;

Sodda qilib tushuntiriladigan bo‘lsa, Markaziy bank belgilangan asosiy stavkadan kelib chiqib, tijorat banklariga kredit beradi. O‘z navbatida tijorat banklari olingan pulga o‘z foizini qo‘shib jismoniy va yuridik shaxslarga kredit yoki qarz ko‘rinishida qayta tarqatadi. Asosiy stavkaning oshishi o‘z navbatida tijorat banklari tomonidan fuqarolarga taqdim qilinadigan kreditlar foizlarining ham oshishiga ta’sir o‘tkazadi.

Asosiy stavka darajasi Markaziy bank boshqaruvi majlislarida pul-kredit siyosati sharoitlari, joriy va kutilayotgan inflatsiya darajasi hamda makroiqtisodiy holatni inobatga olgan holda belgilanadi. Odatda, agar inflatsiya darajasi ko‘tarilsa, Markaziy bank ham asosiy stavkani ko‘taradi. Agar inflatsiya darajasi pasaysa, bunda Markaziy bank asosiy stavkani pasaytiradi.

Iqtisodchi Mirkomil Xolboyevning fikriga ko‘ra, hozirgi sharoitda asosiy stavkaning oshirilishi qo‘shni davlatlar bilan makroiqtisodiy koordinatsiya qilishda ham muhim ahamiyatga ega.

«Asosiy stavkaning oshirilishi so‘m kursining barqarorlashishi (so‘mdagi jamg‘armalarning jozibadorligi ortishi) hamda inflyatsion kutilmalarning pasayishida muhim rol o‘ynaydi. Bundan tashqari, asosiy hamkor davlatlarimizda urush boshlangandan buyon monetar siyosat sezilarli darajada qattiqlashdi, bu jihatdan ham foiz stavkasining oshirilishi qo‘shni davlatlar bilan makroiqtisodiy koordinatsiya qilishda ham muhim ahamiyat kasb etadi. Lekin har qanday qarorda ham tanlov bo‘lgani kabi foiz stavkasining oshirilishi ham o‘zi bilan faqat ijobiy emas, balki salbiy natijalar ham olib keladi. Foiz stavkasining oshirilishi iqtisodiy faollikka salbiy ta’sir qilishi, bu esa ishsizlikning ortishi yoki iqtisodiy o‘sishning kutilayotganidan ko‘ra pastroq bo‘lishiga olib kelishi mumkin. Hozir oson qarorning o‘zi mavjud emas».

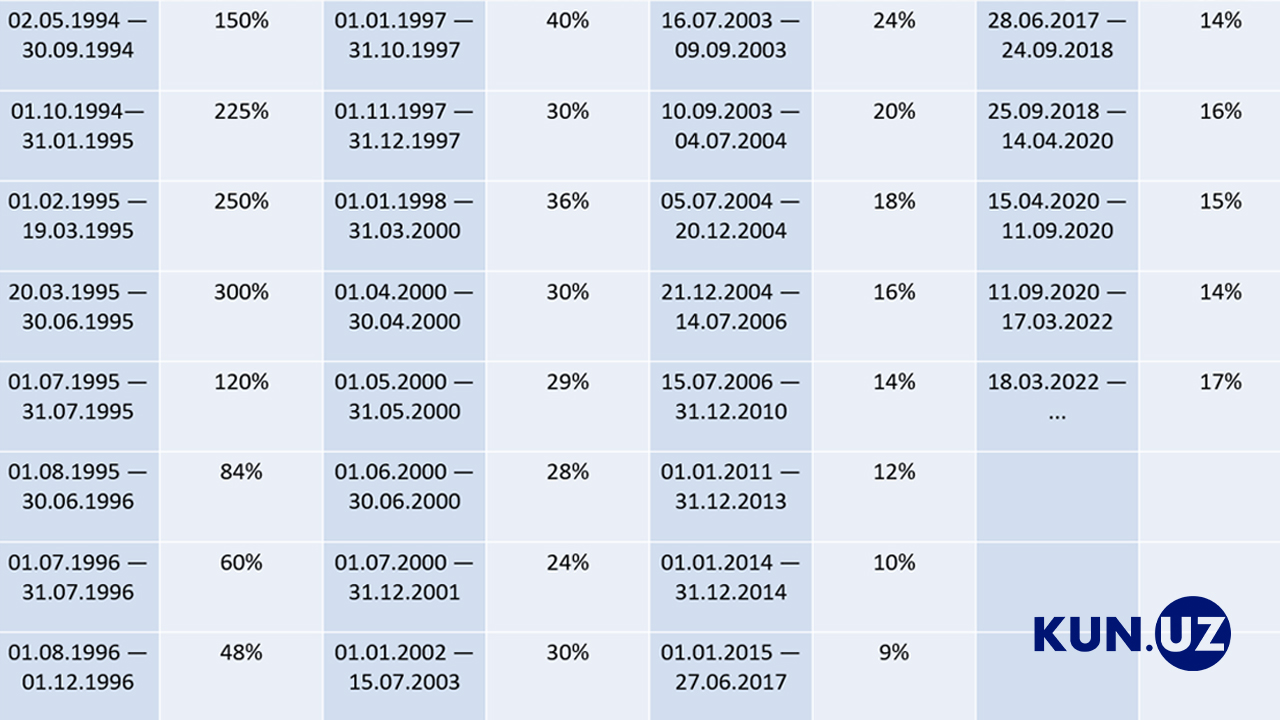

Mustaqillikdan keyingi davrda Markaziy bank asosiy foiz stavkasi qanday o‘zgargan?

O‘zbekiston tarixida qayta moliyalash stavkasining eng yuqori ko‘rsatkichi 1995 yilning fevral-mart oylari oralig‘ida kuzatilgan bo‘lib, o‘sha paytda asosiy stavka 300 foizga yetgandi. Eng past ko‘rsatkich esa 2015 yilning yanvar oyidan 2017 yilning iyun oylari oralig‘ida qayd etilgan – 9 foiz.

Asosiy stavkaning o‘zgarish dinamikasi:

Rossiyadagi iqtisodiy holatning O‘zbekistonga ta’siri

O‘zbekiston Markaziy banki bayonotiga ko‘ra, tashqi iqtisodiy sharoitlarning yomonlashishi qisqa muddatda quyidagilarga olib keladi:

- eksportdan tushumlar kamayadi;

- pul o‘tkazmalari kamayadi;

- yuqoridagi ikki omil hisobiga ichki valuta bozorida taklif qisqaradi;

- import tovarlar narxi oshadi;

- import tovarlar narxi oshishi import qilinmaydigan tovarlar narxiga ham ta’sir qiladi.

Qayd etilishicha, jahon bozorida asosiy oziq-ovqat tovarlari va energiya resurslari narxlarining sezilarli darajada o‘sayotganligi, tashqi taklifning qisqarishi va geografik jihatdan o‘zgarishi, iste’mol tovarlari importida logistika bilan bog‘liq masalalar yil so‘ngiga qadar ichki narxlarga qo‘shimcha bosimni yuzaga keltirish ehtimollarini oshirmoqda.

Milliy valuta yil boshidan beri 6,8 foizga qadrsizlangan. Taqqoslash uchun, bu ko‘rsatkich butun 2021 yil mobaynida 3,4 foizni tashkil qilgan. Markaziy bank kursning keskin tebranishlarining oldini olish uchun valuta intervensiyalarini ko‘paytirgan. Shu nuqtai nazardan asosiy stavka 14 foizdan 17 foizga oshirildi.

Avvalroq, Rossiya Markaziy banki yillik asosiy stavkasini 9,5 foizdan 20 foizga oshirgandi. Bundan tashqari, Qozog‘iston Markaziy banki yillik bazaviy stavkani 10,25 foizdan 13,5 foizga, Qirg‘iziston Markaziy banki esa dastlab 8,5 foizdan 10 foizga, keyinroq esa 14 foizga ko‘targandi.

Hozirgacha oshirilgan ipoteka va ijtimoiy kreditlar foiz stavkalari ham oshadimi?

Iqtisodchi Otabek Bakirovning yozishicha, 17 foizlik asosiy stavka faqat yangi moliyalashtiriladigan kreditlarga nisbatan qo‘llaniladi.

«Asosiy stavkaning oshirilishi shu kungacha ajratilgan maqbul ipoteka va ijtimoiy kreditlar foiz stavkasiga ta’sir ko‘rsatmaydi. Qoida tariqasida bu toifadagi kreditlar stavkasi asosiy stavkaga bog‘langan, lekin asosiy stavka tushganda stavka tushiriladi, oshganda esa o‘zgarmay qoladi. Shuning uchun ipoteka egalari va boshqa ijtimoiy kreditdan qarzdorlar xavotirga tushmasa bo‘ladi», - deya yozdi iqtisodchi.

Markaziy bank raisi Mamarizo Nurmuratovga ko‘ra, Markaziy bankning asosiy stavkasi (oldingi qayta moliyalash stavkasi) o‘zgartirilgan taqdirda uning joriy kreditlarga ta’siri shartnomada belgilangan shartlar asosida bo‘ladi. Xususan, tijorat banklari va mijozlar o‘rtasida o‘zgarmas foiz stavkalarida tuzilgan shartnomalarga Markaziy bankning asosiy stavkasi o‘zgarishlari ta’sir etmaydi.