Qoʻshimcha funksionallar

-

Tungi ko‘rinish

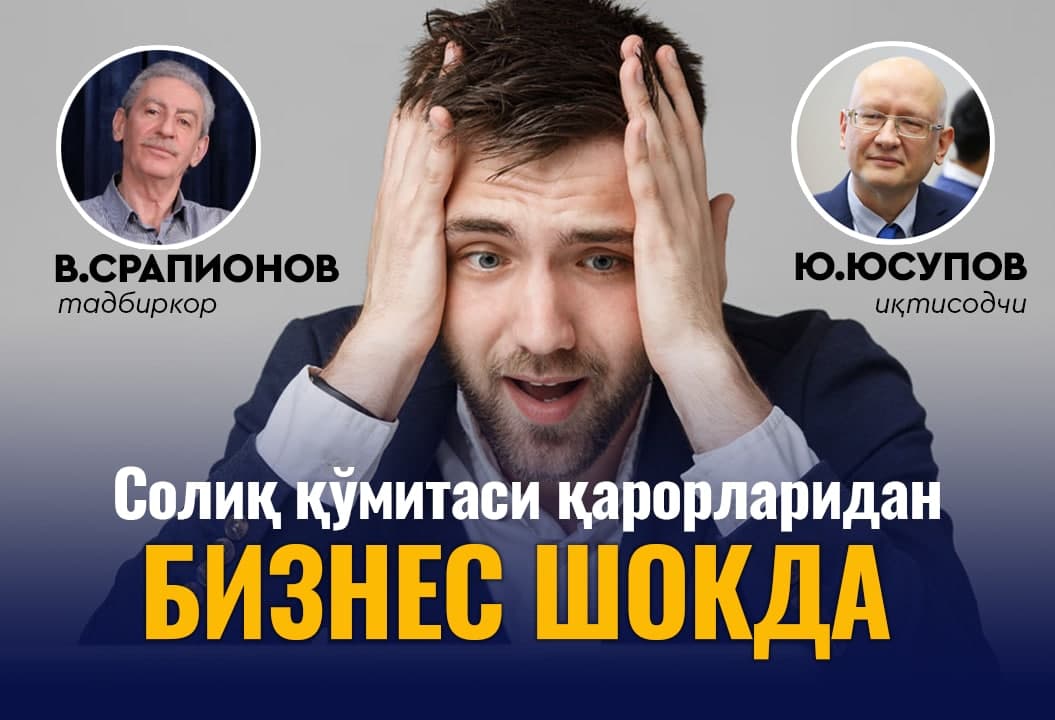

QQS to‘lovchilarning uchdan bir qismi “quvg‘in-kompaniyalar”ga aylantirildi. Bu qanday sodir bo‘ldi?

Dekabr oyining oxiridan boshlab Soliq qo‘mitasi diqqat markazidan tushmayapti. Bu organning ba’zi qarorlari har xil tortishuvlarga sabab bo‘ldi, e’tirozlar ba’zida baland ovozda yangradi. Kun.uz holat bo‘yicha “NG Service” MChJ direktori Vladimir Srapionov va iqtisodchi Yuliy Yusupov bilan suhbatlashdi.

Suhbatni tinglab yoki o‘qib (rus tilida) siz quyidagilarni bilib olasiz:

- Tadbirkorlar va ekspertlarning soliq xizmatlariga qanday da’volari bor?

- Nima uchun Soliq qo‘mitasi soliq qonunchiligini buzganlikda ayblanmoqda?

- Qanday qilib QQS to‘lovchilarining uchdan bir qismi “quvg‘in-kompaniyalar”ga aylandi?

- Nega ekspertlar Soliq qo‘mitasi o‘z harakatlari bilan biznesni soyaga olib boradi, deb hisoblashadi?

Shokir Sharipov, jurnalist: Birinchi savol, hurmatli mehmonlar, bunchalik noroziliklarning sababi nima? Nima bo‘ldi o‘zi sohada?

V. Srapionov: Dekabr oyi oxiridan boshlab Vazirlar Mahkamasining 595-sonli qarori kuchga kirdi. Bu qaror hozir hammaning og‘zida. Qaror yashirin iqtisodiyotga qarshi kurashishga qaratilgan. Bu aslida mutlaqo to‘g‘ri yo‘nalishdir. Sir emaski, soyadagi aylanmalar bo‘lgan va hozir ham bor. Shuning uchun ham, tabiiyki, tartibga soluvchi idoralar tovarlar harakati va soliqlarni hisoblashni boshidan oxirigacha nazorat qilishni istaydi. Va buning uchun yuqorida aytib o‘tilgan qaror ba’zi yangiliklarni kiritadi.

Xususan:

- mahsulot va xizmatlarning identifikatsion kodi – MXIK deb ataladigan kodlar har bir tovar obekti uchun majburiy bo‘ldi;

- QQS to‘lovchilarni ro‘yxatga olish shartlariga tushuntirishlar berildi;

- kiruvchi QQS summalarini hisob-kitob qilishning mutlaqo yangi sharti paydo bo‘ldi.

Bularning barchasi yashirin aylanmalarni kamaytirishga qaratilgani aniq va buni faqat mamnuniyat bilan qabul qilish mumkin. Biroq bularni amalga oshirish masalasi muvaffaqiyatli kechmayapti. Buni ko‘plab savollar, tortishuvlar misolida ko‘rish mumkin.

MXIKdan foydalanish haqida allaqachon xabarlar bo‘lgan. Bu ro‘yxat har kuni yangilanadi. Ehtimol, uning bunday bir martalik kiritilishiga to‘liq tayyorgarlik ko‘rilmagan. Bu haqiqatan ham tashkiliy va texnik jihatdan juda murakkab jarayon va uni yaxshilash kerak.

QQS to‘lovchilarini ro‘yxatga olishdagi o‘zgarishlarga kelsak, bu o‘zgarishlar juda ko‘p! Ulardan ba’zilari tushunarli, ammo ba’zilari hayrat va savollarga sabab bo‘ldi. Bu to‘g‘ri ish bo‘lib tuyuladi – xavfning ma’lum darajalari tayinlangan, unga ko‘ra soliq organlari barcha korxonalarni oldindan baholashlari va tasniflashlari mumkin. Bunday mezonlar, albatta, soliq organlarining nazorat funksiyalarini sezilarli darajada osonlashtiradi va ularga “shubhali” narsalarga e’tibor qaratish imkonini beradi. Ammo ushbu “xavf darajalari” QQS zachyotlarini cheklash uchun asos bo‘lyapti, bu, albatta, ko‘pchilik xo‘jalik yurituvchi sub’yektlarni hayratlantirdi.

Nazorat qiluvchi organlar jamoatchilikning bu savollarini eshitgani quvonarli — kuni kecha Moliya vazirligi va Davlat soliq qo‘mitasi ayrim munozarali o‘zgarishlarni yumshatish bo‘yicha qo‘shma bayonotini e’lon qildi. Xususan, MXIKni ommaviy ravishda majburiy joriy etish to‘xtatildi va ushbu tizimni yaxshilash uchun MXIKni joriy etish davom etadigan to‘rtta soha belgilandi. Ular, shuningdek, "xavf darajasi" mezonlarini biroz yumshatishdi va kamaytirishdi – eng yoqimsizlari olib tashlandi.

Yu. Yusupov: Fikringizga to‘liq qo‘shilaman: maqsad yaxshi – yashirin iqtisodiyot ko‘lamini qisqartirish kerak. Lekin hozir yuzaga kelayotgan barcha muammolarning sababi – e’lon qilingan maqsad va foydalanilayotgan vositalar o‘rtasidagi nomuvofiqlikdir.

Nega tadbirkorlar, buxgalterlar, iqtisodchilar bong urmoqda? Bu ikki narsa bilan bog‘liq.

Birinchidan. Soliq ma’murchiligi sohasida dekabr oyining oxiridan boshlab amalga oshirilayotgan chora-tadbirlar tadbirkorlik sub’yektlariga ma’muriy yukni ancha oshirmoqda. Hisobotlarni topshirish nuqtayi nazaridan, ba’zi formalarni to‘ldirish nuqtayi nazaridan.

Aniqlik uchun men tadbirkorlarning ikkita qisqa xabarini o‘qib beraman:

- “Ilgari men oddiy va tushunarli hisobot shakllari tufayli moliyaviy hisobotlarni mustaqil to‘ldirardim, bu menga qiyin emasdi. Endi men buxgalter izlashim kerak, lekin hamma ham menga ishlashga kelmaydi, bozor maoshini to‘lashga ham imkonim yo‘q”.

- Yakka tartibdagi tadbirkor: “2022 yil yanvar oyidan boshlab soliq deklaratsiyasi har oy topshirilishi kerak. Karimov davrida ham, hokimiyatning shov-shuvi bilan ham bu darajada emas edi. Hisobotni Davlat soliq qo‘mitasining o‘zi yig‘ishi va tuzishi mumkin, chunki ularda barcha hisob-fakturalar mavjud. Biz uchun esa bu mehnat xarajatlarimizni sezilarli oshiradi”.

Biz hayratda qoldik – soliq organlari o‘zlariga qulaylik bo‘lsin uchun bizning buxgalteriya ishlarimiz miqdorini bir necha bor oshirdi. Bundan ko‘ra yopilish va soyaga ketish yoki chet el loyihalari uchun ishlash yoki onlayn ishlash yaxshiroq bo‘lib qolyapti. Yoki buxgalter yollash kerakmi yakka tadbirkor? Bema’nilik bu. Bir paytlar men hisobot berishdan, hisob yuritishdan charchaganim uchun kompaniyani yopgan va yolg‘iz ishlay boshlagandim. Meni yana shunga qaytarishyapti”.

Qabul qilingan chora-tadbirlarga nisbatan bunday salbiy munosabatning ikkinchi sababini aytaman. Qo‘limda Soliq qo‘mitasining ikki hafta oldingi ma’lumotlari. Bugungi kunga qadar 33 755 ta korxonaning qo‘shilgan qiymat solig‘i bo‘yicha guvohnomalari to‘xtatilgan, 18 733 ta korxonaning guvohnomasi tugatilgan, 1 988 ta korxonaning guvohnomasi bekor qilingan. Qancha kompaniyaga guvohnoma berish rad etilgani hozircha noma’lum.

Hammasi bo‘lib 55 ming korxona... Bu – qo‘shilgan qiymat solig‘ini to‘laydigan barcha kompaniyalarning uchdan bir qismidir!

Hozir bizda ularning deyarli 170 mingi bor. Va bu juda yaxshi ko‘rsatkich, chunki 2018 yilda bizda atigi 7 ming QQS to‘lovchi bor edi. Tasavvur qilyapsizmi, bu qanchalik katta o‘zgarish!

Endilikda esa QQS to‘lovchi korxonalarning uchdan bir qismidan QQS to‘lovchi ekani to‘g‘risidagi guvohnomalari olib qo‘yildi.

Bu nima degani? Bu shuni anglatadiki, ular aslida soliq to‘lashlari kerak, bu QQS deb ataladi, lekin aslida u endi QQS emas. Nega? Chunki ular yetkazib beruvchilar tomonidan ilgari to‘langan QQSni hisobdan chiqara olmaydi. Bundan tashqari, kompaniya tomonidan to‘langan soliq zanjirning quyidagi ishtirokchilari tomonidan hisobga olinmaydi. Guvohnomadan mahrum bo‘lgan kompaniya QQS to‘lamaydi, balki aylanma soliq to‘laydi. Ya’ni Soliq qo‘mitasi mohiyatan yangi soliq – 15 foizli aylanma solig‘ini joriy etdi, bu Soliq kodeksida ko‘zda tutilmagan. Hozirda QQS to‘lovchilarining uchdan bir qismi ushbu rejimga uloqtirilgan.

Guvohnomasi to‘xtatilgan kompaniyalar uchun bu nimani anglatadi? Bu, birinchi navbatda, hech kim ular bilan ishlashni xohlamasligini anglatadi, chunki ular qizil zonada bo‘lgani sababli ulardan uzoqlashadilar. Ular bilan ishlash xavfli: sizga ham yomon baholar tushadi.

Ikkinchidan, ularning mahsulotlari endi qimmatroq, chunki ular QQS to‘lashda zachyot ololmaydilar. Ular endi mahsulotlar narxini oshirishlari kerak bo‘ladi.

Uchinchidan, agar men – QQS to‘lovchisi ushbu kompaniyadan mahsulot olsam, ularning QQSini hisobga o‘tkazolmayman, ya’ni mening mahsulotim tannarxi ham oshadi. Natijada, musodara qilingan sertifikatlarga ega kompaniyalar quvg‘in kompaniyalarga aylanib, mutlaqo dahshatli sharoitlarda qolishadi. Bu nega yuz bergani – bu alohida mavzu. Bu haqda hali gaplashamiz. Aslida, sabablar shunchalik kulgiliki, aqlga sig‘maydi.

Endi tasavvur qiling, QQS to‘lovchilarning uchdan bir qismi, va bu asosan yirik va o‘rta kompaniyalar, normal ishlay olmaydi. Bu xuddi tashqi tajovuzkorlar mamlakatga hujum qilib, hududning bir qismini egallab olgani kabi – bosib olingan joylarda kompaniyalar ishlamaydi. Soliq qo‘mitamiz tajovuzkorlar vazifasini bajaryapti. Tadbirkorlar va jamoatchilikning keskin reaksiyasi sababi shu yerda.

Sh. Sharipov: Buning ustiga zanjirdagi uzilishlar keyingilarga ham ta’sir etadi...

Yu. Yusupov: Albatta. Bularning barchasi umumiy soliq yukini oshiradi. Va yodda tuting – “quvg‘in qilingan” kompaniyalar normal ishlay olmaydi, pul ishlay olmaydi, oddiy ish haqini to‘lay olmaydi va soliq to‘lay olmaydi. Ha, shu topda budjet zarar ko‘rmaydi, chunki QQS to‘lash zanjiridagi uzilishlar tufayli kompaniyalar aslida bir xil soliqni ikki marta, uch marta to‘lashlari kerak bo‘lyapti. Bir qarashda budjetga yaxshi. Ammo strategik jihatdan oladigan bo‘lsak, mazkur holat kompaniyalar daromadlarini yo‘qotayotganini anglatadi. Va ertami-kechmi bu budjetga ta’sir qiladi.

Biz aytayotgan norozilikning sabablari – mana shular.

V. Srapionov: Ko‘plab buxgalterlardan keskin e’tirozlarni eshitdim. Ha, vahima ko‘ryapman. Bunday sharoitda buxgalterlik kasbini yuritish iloji yo‘qligini aytishyapti. Hech qachon bunday vahima va g‘azab bo‘lmagan.

Sh. Sharipov: Eng ko‘p e’tirozlar QQS to‘lovchining guvohnomasini qaytarishni to‘xtatish hamda berishdan bosh tortish, jumladan, QQS to‘lashda hisobga olishni taqiqlash amaliyoti haqida eshitilmoqda. Bu amaliyot ham noqonuniy, ham iqtisodiyotga zararli degan nuqtayi nazar bor. Siz bu fikrga qo‘shilasizmi?

Yu. Yusupov: Mutlaqo qo‘shilaman, o‘zim ham bu fikrni bir necha bor aytganman. Aytganimdek, amaliyot shundan iborat bo‘lyaptiki, Soliq qo‘mitasining ayrim mezonlariga ko‘ra, korxonalar QQS to‘lovchisi maqomidan mahrum bo‘lib, QQS o‘rniga qandaydir tushunarsiz aylanma solig‘ini to‘layaptilar. Xuddi shu aylanma solig‘i bilan biz 2019 yildan beri kurashib, uni qo‘shilgan qiymat solig‘i bilan almashtirishga harakat qildik. Nega bu yomon?

Birinchidan, bu – Soliq kodeksiga zid. Kodeksda ba’zi bir ayblar uchun QQS to‘lovchisi maqomidan mahrum qilish yoki uni bermaslik mumkin bo‘lgan norma mavjud emas. Ikkinchidan, aytganimdek, bu kompaniyalarning normal ishlashi va rivojlanishiga xalaqit beradi. Ba’zilari shunchaki “o‘ldiriladi”, chunki hech kim ular bilan muomala qilishni xohlamaydi. Bu iqtisodiyotni, QQS to‘lash zanjirlarini buzadi, soliqning o‘zini obro‘sizlantiradi va oxir-oqibat budjetga putur yetkazadi.

Buning yomonligiga uchinchi sabab – begunohlar jazolanadi: Soliq qo‘mitasini nazarida aybsiz bo‘lsa ham, ilgari to‘langan QQSni soxta kompaniya to‘lagan bo‘lsa, men ilgari to‘langan QQSni hisobga ololmayman. Nega meni bunday jazolashayotgani umuman tushunarsiz.

To‘rtinchidan, jazo deb ataladigan narsa QQSni to‘lashda buzilishlarga hech qanday aloqasi yo‘q. Bundan tashqari, guvohnomani qaytarib olish yoki bermaslik bilan jazolanadigan sabablar orasida ko‘pchiligi umuman jazolanishi mumkin bo‘lmagan holatlarga tegishli, guvohnomani qaytarib olish bilan jazolash haqida gapirmasa ham bo‘ladi. Bu shunchaki noqonuniy. Keling, ushbu sabablarni batafsil ko‘rib chiqaylik.

QQS to‘lovchining sertifikatini olib qo‘yish yoki bermaslik risklarni tahlil qilishda qo‘llaniladigan ko‘rsatkichlar hisoblanadi. Shu yerda aytishim kerakki, xavfni tahlil qilish yaxshi va foydali narsa. Bu soliq qo‘mitasiga shubhali kompaniyalarni filtrlash imkonini beradi. Bu nima uchun kerak? To‘liq nazorat qilish, barcha kompaniyalarni ketma-ket tekshirish bilan shug‘ullanmaslik uchun, balki xatti-harakatlari shubhali bo‘lgan kompaniyalarga e’tibor qaratish uchun. Davlat soliq qo‘mitasida mavjud ko‘rsatkichlar korxona tuzuk ekanini, hammasi joyida ekanini ko‘rsatsa, korxonani nega qiynash kerak? Shu maqsadda xavf tahlilidan foydalaniladi. Bizda esa undan butunlay boshqa maqsadlarda, korxonalarni jazolash uchun foydalanilyapti.

Quyida korxonani quvg‘in-kompaniyaga aylantirishga imkon beruvchi mezonlarga misollar.

- Ta’sischi (ishtirokchi) to‘g‘risidagi ma’lumotlar soliq organlarining ma’lumotlar bazasida mavjud emas.

Va shuning uchun kompaniya soliq to‘lovchi maqomini yo‘qotadi. Bu absurd! Nega? Deylik, o‘sha ma’lumotlar yo‘q. Busiz davlat yashay olmaydimi yoki soliq to‘lanishiga to‘sqinlik qiladimi? Yana bir mezon:

- Davlat ro‘yxatidan o‘tgan manzilda soliq to‘lovchining yo‘qligi.

- Bu nima degani? Inspektor keldi (yoki kelmagandir, kim biladi), korxona manzilida xodimlar topilmadi. Va shuning uchun kompaniya soliq to‘lovchi maqomini yo‘qotadimi? Keyingi mezon:

- Amalga oshirilayotgan operatsiyalarning soliq to‘lovchining faoliyati xususiyati va turiga, shuningdek, elektron hisobvaraq-fakturalar tahlili natijasida olingan ma’lumotlar sotib olingan va sotilgan tovarlar (xizmatlar) assortimentiga mos kelmasligi.

Ya’ni, korxona nimani sotib olishi mumkin-mumkinmasligini mansabdor hal qiladi... Agar to‘satdan mansabdor shaxsga sotib olingan narsa korxona qilayotgan ish bilan mos kelmaydigandek tuyulsa, korxona yana chetlatilganlar qatoriga kirishi mumkin.

Takror aytishim kerak, ushbu mezonlar xavfni tahlil qilish uchun yaxshi. Agar ular alohida emas – birgalikda ishlatilsa. Ushbu mezonlarga ko‘ra, ba’zi korxonalar atipik, nostandart yo‘l tutishlari aniq. Va bu yana ular aybdor degani emas. Bu shuni anglatadiki, ularni yanada ehtiyotkorlik bilan nazorat qilish va tekshirish kerak. Ammo bu mezonlardan, xususan, bitta mezondan kelib chiqqan holda, korxonani hech qanday holatda normal ishlash imkoniyatidan mahrum qilib bo‘lmaydi!

Xuddi shu narsa boshqa mezonlarga ham tegishli:

- soliq deklaratsiyasini taqdim etmaslik;

- soliq to‘lovchining soliq qarzlari mavjudligi.

Hurmatli Soliq qo‘mitasi, agar soliq to‘lovchining sizdan qarzi bo‘lsa, u qarzini sizga to‘lay olishi kerak, shundaymi? U normal ishlashidan siz manfaatdorsiz. Siz esa uning ishini to‘xtatyapsiz. Ayting-chi, u qarzini qanday qoplaydi? Bu ishchini yaxshi ishlatish umidida uning qo‘lini kesib tashlashga o‘xshaydi. Absurd! Va bu hali hammasi emas.

- Ulushi 50 foiz va undan ortiq bo‘lgan ta’sischi-yuridik shaxslarning soliq qarzlari mavjudligi.

Xo‘sh, boshqa kompaniya qarzining menikiga qanday aloqasi bor, u ta’sischilardan biri bo‘lsa ham? Nima uchun kompaniya o‘sha kompaniyaning qarzi uchun jazolanishi kerak? Kompaniyalar boshqa kompaniyalarning qarzlari uchun javobgar emaslar va hatto jismoniy shaxslar – ta’sischilarning qarzlari uchun ham javobgar emaslar. Cheklangan javobgarlik prinsipi mavjud. Bu qonunchiligimizda yozilgan. Uni 19-asrda inglizlar ixtiro qilgan. Va biz uni buzyapmiz. Yoki:

- Bizning rahbarimiz tomonidan boshqariladigan boshqa kompaniyalarda soliq qarzlarining mavjudligi (yoki o‘sha kompaniya hisobotlarni taqdim etmagani).

Absurd! Balki u zarar ko‘rgan kompaniyalarni qutqaruvchi menejyerdir va u shunchaki parallel ravishda kompaniyalarda ishlayapti? Bu noqonuniy emas. Agar hisoboti joyida bo‘lsa, nima uchun boshqa kompaniya zarar ko‘rishi kerak? Bundan ham “ajoyib” ikkita nuqta:

- Rahbar yoki ta’sischi bankrot deb e’lon qilingan va qasddan soliq to‘lashdan bo‘yin tovlaganlik uchun javobgarlikka tortilgan tashkilot rahbari yoki ta’sischisi bo‘lgan.

- Yuridik shaxsning rahbari yoki ta’sischisi soliq xavfi yuqori bo‘lgan va qasddan soliq to‘lashdan bo‘yin tovlaganlik uchun javobgarlikka tortilgan.

Xo‘sh, deylik, muassis yoki rahbar bir vaqtlar javobgarlikka tortilgan. U ayb qilgan deylik ham, ammo jazolandi. U boshqa shirkatning ta’sischisi yoki rahbari bo‘lishga haqqi yo‘q, degan hukm bormi? Yo‘q. Unda nega bu huquqni olib qo‘yishyapti?

Bu inson huquqlarining haqiqiy buzilishi, Konstitutsiyaga ziddir. Yoki bu yerda yana bir mezon:

- Moliya-xo‘jalik faoliyatini uch oydan ortiq amalga oshirmaslik.

Bu yerda umuman jinoyat yo‘q. Kompaniya ishlamasligi uchun sabablar kammi? Mahsulotlarga talab yo‘q, ishning mavsumiy xususiyati, pandemiya. Ya’ni, nima uchun jazolanishi umuman aniq emas. Uch oy davomida ishlay olmasangiz – quvg‘insiz!

Yana bir bor, bu mezonlar xavf tahlili uchun juda yaxshi, ammo kompaniyalarni soliq to‘lovchi maqomidan mahrum qilish uchun – bema’ni.

Tadbirkorlar menga yozganlaridan:

- Bir qancha kompaniyalar asoschisi: “Eski korxonam 5 yil oldin tugatilgan. Endi ma’lum bo‘lishicha, biroz – 600 ming so‘mga yaqin qarzi qolgan. Ilgari hech qanday shikoyatlar bo‘lmagan. Eng qizig‘i, 2 haftadan ortiq (!) Davlat soliq qo‘mitasida BU QARZNI QANDAY QABUL QILIShNI HECh KIM BILMAYDI. Men ta’sischi bo‘lgan barcha kompaniyalar bu mantiqsizlik tufayli “qizil rangda yondi”. 5-6 ta shirkatning faoliyati shunchaki to‘xtab qoldi, BYuDJYeTGA 60 million so‘mga yaqin soliq TUShMAGAN...”

Kompaniyalar qancha pul yo‘qotgan, odamlar qancha ish haqi olmagan! Cheklangan javobgarlik prinsipi qanday buzilganiga misol bu. Kompaniyalar ta’sischining qarzlari uchun javobgar bo‘lmasligi kerak. Mantiqsizlik bu!

- Boshqa bir holatda kompaniyaning tovar aylanmasi o‘tgan yili 1 milliard so‘mdan oshdi va QQS to‘lovchisiga aylanishi kerak. Lekin 20 kundan ortiq vaqt davomida maqom ololmadi. “16 yanvargacha so‘rovimiz bekor qilindi, keyin esa ro‘yxatdan o‘tish joyida yo‘qligi sababli ro‘yxatga olishdan bosh tortishdi. Barcha ilova qilingan hujjatlar va yangi shakl bo‘yicha ro‘yxatdan o‘tgan ijara shartnomasiga qaramasdan. “Ofisni topa olmadik”, deyishdi...”

- Restoran egasi shunday yozadi: “Asosiy yetkazib beruvchilar (sotuv punktlari) hammasi “qizil” bo‘lib qoldi. Sababi nima, o‘zlari bilishmaydi. Lekin ular bizning rangimizga ta’sir qiladi va bizning faoliyatimizga shubha uyg‘otadi. Mahsulotlarini qayerdan sotib olamiz? Kim bilan ishlaymiz?”

Shunday qilib, muammo xavfni tahlil qilish vositalaridan mutlaqo noto‘g‘ri – korxona uchun mutlaqo noqonuniy jazo chorasini qo‘llash uchun qo‘llanishidadir. Qo‘shilgan qiymat solig‘ini to‘lash korxonaning huquqi emas, balki javobgarligidir. Xo‘sh, bu qanday jazo – majburiyatlarni bajarishni taqiqlash?

Xulosa shuki, QQS to‘lovchi maqomidan mahrum qilish amaliyotini qat’iyan man etish zarur. Takror aytaman: hozirda QQS to‘lovchi korxonalarimizning uchdan bir qismi bu maqomdan vaqtincha yoki doimiy mahrum.

V. Srapionov: Qo‘shimcha qilgan bo‘lardimki, Soliq kodeksida korxona qo‘shilgan qiymat solig‘ini to‘lashga o‘tish bo‘yicha juda oddiy shart va majburiyat bor – bu bir milliard so‘mdan ortiq yillik aylanma. Ushbu mezonga ko‘ra, korxona soliqqa tortishning ushbu shakliga o‘tishi, soliq organlari esa uni ro‘yxatdan o‘tkazishi shart. Hammasi oddiy. Va kodeksda QQS to‘lovchi maqomini to‘xtatib turish va bekor qilish uchun hech qanday shartlar mavjud emas.

QQS to‘lovchining maqomini to‘xtatib turish imkoniyati va bunday to‘xtatib turish oqibatlari yuqorida aytib o‘tilgan 595-sonli hukumat qarorida paydo bo‘ldi.

Va bu yerda men turli darajadagi qoidalar o‘rtasidagi ziddiyatni ko‘rmoqdaman. Kodeks hali ham Vazirlar Mahkamasi qaroridan yuqori. Mamlakatimizning “Normativ-huquqiy hujjatlar to‘g‘risida”gi qonunida shunday yozilgan. Agar bu to‘g‘ri bo‘lsa, Davlat soliq qo‘mitasining o‘tgan oydagi yangi amaliyoti amaldagi qo‘shilgan qiymat solig‘i to‘lovchisi maqomini to‘xtatib qo‘yish, yumshoq qilib aytganda, hayratlanarli. Buning oqibatlari esa, menimcha, shunchaki halokatli.

Shu o‘rinda bir qiziq jihat bor. So‘nggi paytlarda Davlat soliq qo‘mitasi soliq uzilishlari koeffitsiyenti sof axborot ko‘rsatkichi ekanini bir necha bor ta’kidladi, bu shunchaki sheriklarga bo‘lajak hamkor soliqlarni kam to‘lagan bo‘lishi mumkinligi haqida signal beradi deb.

Ammo bu shunchaki ma’lumotmi? Agar korxona kontragentdan shunday yomon va xunuk koeffitsiyentni ko‘rsa, bu shunchaki ma’lumot emas, balki biznes qarorlariga ta’sir qiladi. Ya’ni QQSni qoplash imkonsiz bo‘lib qoladi, bu to‘g‘ridan to‘g‘ri sotib olingan tovarlar/xizmatlar narxining xuddi shu 15 foizga oshishini anglatadi. Demak, bu shunchaki “axborot omili” emas, balki iqtisodiy omil, jazo vositasi.

Sh. Sharipov: Nashrlarda uzilish koeffitsiyenti bo‘yicha e’tirozli fikrlar yangrayapti. Bu nima ekanini va nima uchun biznes uni yomon ko‘rayotganini tushuntirib bersangizlar.

V. Srapionov: Hozir juda ko‘pchilik QQS bo‘yicha uzilish koeffitsiyenti nima ekanini bilishni xohlaydi. Men bu noxush koeffitsiyentni hech qayerdan, hech qanday me’yoriy hujjatda topmadim. Bu nafaqat Soliq kodeksida, oxirgi 595-chi qarorda ham yo‘q. Bu ajablanarli. Chunki bu koeffitsiyent elektron hisob-fakturalar ko‘rinishidagi yangi qo‘shimcha ustun sifatida paydo bo‘ldi. Ammo EHF shakli shunchaki qog‘oz yoki ixtiyoriy planshet emas, u 14.08.2020 yildagi 489-son hukumat qaroriga 2-ilovada o‘rnatilgan. Bunday hujjatga har qanday o‘zgartirish faqat Vazirlar Mahkamasi qarori bilan ruxsat etiladi. Shu o‘rinda savol tug‘iladi – QQS bo‘yicha farq koeffitsiyentining paydo bo‘lishi uchun qonuniy asos bormi?

Bizning korxonamiz misolida bu koeffitsiyent juda bahsli parametr ekanini ko‘rish mumkin. 23 dekabrda biz koeffitsiyentning maksimal qiymatini ko‘rdik – “1”, “bordo” rangda. Lekin soliqdan qarzimiz yo‘q! Oxirgi 20 yil ichida bo‘lmagan ham – Soliq qo‘mitasining barcha ochiq ma’lumotlar bazalarida ko‘rishingiz mumkin. Sabablar haqida so‘raganimizda, tovarlar/xizmatlar yetkazib beruvchilarimizning soliq qarzlari borligini aytishdi. O‘z navbatida, “bordo” koeffitsiyenti bizni boshqa sheriklar uchun “toksik” qildi. Biz bilan ishlashni davom ettirmaydiganlar chiqdi.

O‘z navbatida, biz ham yuqori koeffitsiyentlarga ega boshqa hamkorlarimiz bilan ishlay olmasligimizni tushunamiz, chunki biz ularning QQSni hisobga ololmaymiz. Natijada mahsulotdagi soliq yukini jarayonning barcha ishtirokchilariga taqsimlovchi QQS birdaniga 15 foizlik aylanma solig‘iga aylandi. Ajoyib! Shuning uchun men “falokat” so‘zini aytdim. Chunki ishlab chiqarish faoliyati uchun bu haqiqiy falokat!

Xuddi shu narsa eksportchilarga ham tegishli, ular QQSni qaytarishni aynan shu omilga kamaytiradi. Yaqinda, 17 yanvar kuni bo‘lib o‘tgan matbuot anjumanida bu haqda bevosita Soliq qo‘mitasi raisi aytib o‘tdi. Bu qanchalik qonuniy va asosli? Bu haqda hali aytaman. Eksportchilarga QQSni qaytarish – jahon amaliyoti, bunda g‘ayrioddiy narsa yo‘q, lekin men bilamanki, ko‘plab eksportchilar allaqachon yuqori koeffitsiyent olganlar, ya’ni ular QQSni qaytarishning sezilarli miqdorini yo‘qotadilar. Bu ularning keyingi eksport faoliyatiga, mamlakatdagi valuta tushumlariga qanday ta’sir qiladi? O‘ylaymanki yomon.

Yu. Yusupov: Shu munosabat bilan men Soliq qo‘mitasidan nafaqat koeffitsiyentlarni qanday hisoblayotganini, aniqlayotganini tushuntirishini, balki Soliq kodeksiga rioya qilishini ham so‘ramoqchiman. Soliq to‘lovchilar Soliq kodeksi talablariga rioya qilishlari shart – bu aniq. Ammo Soliq qo‘mitasining o‘zi ham Soliq kodeksi normalariga kam bo‘lmagan darajada rioya qilishi kerak.

Sh. Sharipov: Soliq ma’murchiligini raqamlashtirish ko‘p muhokama qilinmoqda. Foydali narsaga o‘xshaydi. Lekin negadir norozilik bilan uchrashdi.

Yu. Yusupov: Foydali va zarur narsa. 5-10 yildan buyon amalga oshirilayotgan raqamlashtirish soliq organlarining ham, biznesning ham hayotini ancha osonlashtirdi. Ammo biz aytayotgan so‘nggi o‘zgarishlar biznes uchun vaziyatni yomonlashtiradi, uning xarajatlarini sezilarli darajada oshiradi.

Moliya idoralari vaziyatni tuzatishga urinayotgani bu yaxshi. Va biz bu vaziyatdan ma’lum saboq olishimiz kerak. Raqamlashtirish tayyorgarlik bilan bo‘lishi kerak. Muammo shundaki, bu qadamlarga yaxshi tayyorgarlik ko‘rilmagan. Soliq organlarida kompyuter quvvati yetarli emas, bularning barchasini tayyorlaydigan, haqiqatga moslashtira oladigan malakali mutaxassislar yetishmaydi. Juda ko‘p keraksiz ma’lumotlar to‘planadi, ishonchim komilki, to‘plangan ma’lumotlarning 99 foizi hech qayerda ishlatilmaydi.

Ya’ni, biznes uchun xarajatlarni minimallashtirish kerak, hatto siz juda foydali ish bilan shug‘ullansangiz ham. Bu biznesga qanday ta’sir qilishini, qanchalik ko‘p mehnat talab qilishini va xarajatlar o‘zini oqlaydimi, yo‘qmi – o‘ylashimiz kerak.

Aslida, ma’lumotni allaqachon mavjud dasturiy mahsulotlardan to‘plash mumkin. Buning uchun siz 1C va 1UZ bilan mos keladigan tizimni ishlab chiqishingiz kerak. Buxgalterlar o‘zgarishlarni sezmaydilar va hech qanday noqulaylik bo‘lmaydi.

Buning o‘rniga biznesning ahvolini keskin yomonlashtirgan qandaydir ulkan murakkab axborot tizimini o‘ylab topishdi va biznesning soyaga tushishiga sabab bo‘lishyapti. Vositalar maqsad (iqtisodni soyadan chiqarish) uchun emas, balki maqsadga qarshi ishlayapti.

V. Srapionov: 2020 yildan boshlab elektron hisobvaraq-fakturalar (EHF) tizimi joriy etildi va ancha muvaffaqiyatli ishlamoqda – ajoyib tizim, raqamlashtirish afzalliklarining aniq natijasi. Bu buxgalterning ham, soliq organlarining ham ishini sezilarli darajada osonlashtiradi – hamma narsa to‘liq shaffof bo‘ldi, kiruvchi va chiquvchi EHFni to‘liq ro‘yxatga olish, QQS summalarini avtomatik hisoblash va hisobga olish. Soliq organlari endi korxonalarga borib, bir dasta qog‘oz hujjatlarni tekshirishlari shart emas, ko‘p kunlik tekshirishlarga hojat qolmaydi, soliq inspektorlari korxonalar hisobotini yanada mazmunli nazorat qilishga ulgurdi. Chunki “ishxonadan chiqmasdan” hammasi ko‘rinib qoldi, hammasi shaffof. Ajoyib yechim!

Ammo biz raqamlashtirish bo‘yicha unchalik muvaffaqiyatli bo‘lmagan urinishlarni ham ko‘ryapmiz – masalan, yuqorida aytib o‘tilgan MXIK. Bu qadam hali tayyor emas, yakunlanmagan. MXIKni joriy etish hozirgacha faqat ayrim sohalarda cheklangan foydalanish uchun qoldirilgani yaxshi bo‘ldi. Bu – paxta, shisha, sement, yog‘och. Ammo bu sohalar uchun ham savollar mavjud.

Masalan, “shisha” nimani anglatadi? Bu shunchaki shisha listlarimi yoki shisha buyumlarmi? “Yog‘och” nima? Yog‘och mahsulotlarining butun assortimentimi? Misollar ko‘p. Afsuski, so‘zlar qanday tushunilishi kerakligi hech qayerda yozilmagan. MXIK nimani qamrab olishi-olmasligi haqida juda aniq ko‘rsatmalar bo‘lishi kerak.

Bu – haqiqatda katta hajmdagi axborot. Va mahsulot assortimenti doimiy ravishda, har kuni, deyarli har bir yangi tovarlar yetkazib berish bilan to‘ldiriladi. Va har bir yangi pozitsiya yangi MXIKni talab qiladi, u ro‘yxatdan o‘tishi, ma’lumotlar bazasiga kiritilishi kerak va men onlayn kassa apparatlarida ishlaydigan sotuvchilar qanday buni eplashini tasavvur etolmayman. “Korzinka” yoki “Makro” kabi yirik savdo tuzilmalari buni qilishlari mumkin – ular yuqori darajadagi avtomatlashtirishga ega. Kichik sotuvchilarchi?

Sh. Sharipov: Nashrlarda Soliq qo‘mitasi o‘z vakolatlarini oshirib, Soliq kodeksining ayrim qoidalaridan noto‘g‘ri foydalanayotgani haqidagi iddaolarga duch kelaman. Xususan, gap xavf tahlilidan foydalanish amaliyoti, kameral auditini o‘tkazish va kodeksning tegishli ekspertiza to‘g‘risidagi qoidalari haqida bormoqda. Bu haqda bizga ko‘proq ma’lumot bera olasizlarmi?

V. Srapionov: “Lozim darajadagi ehtiyotkorlik” degan narsa bor. Bu Soliq kodeksining 15-moddasida ko‘rsatilgan. Faqat uchta paragraf bor, ularning barchasi ma’no jihatidan juda oddiy. Oxirgi, uchinchi xatboshida aytilishicha, soliq organlari soliq to‘lovchilarga barcha xo‘jalik yurituvchi sub’yektlar to‘g‘risida umumiy ma’lumot beradi. Bu esa Davlat soliq qo‘mitasining rasmiy veb-saytida mukammal tarzda amalga oshirilgan. Rahmat. Agar kerak bo‘lsa, har kim potensial sherikning soliq holatini tekshirishi va uning faol tadbirkorlik sub’yekti ekanini ko‘rishi mumkin.

Ammo yaqinda soliq organlari ushbu moddani o‘ziga xos tarzda sharhladilar: sotuvchi korxona to‘lamagan soliqlarni sotib oluvchi korxonaga yuklash huquqi deb. Bu yuqorida aytib o‘tganimizdek, QQS uzilishi koeffitsiyenti orqali amalga oshirildi. Ammo 15-moddada bunday narsa yo‘q! U yerda oddiy va aniq yozilgan, agar kontragent biron bir sababga ko‘ra bitim bo‘yicha o‘z majburiyatlarini bajarmagan bo‘lsa (masalan, u pulni olgan, lekin tovarni yetkazib bermagan bo‘lsa), unda bunday ayanchli natijadan yo‘qotishlar sizga tegishli, ya’ni sizning foydangizdan. Va bu tushunarli va juda adolatli.

Kameral tekshiruvida yana bir noto‘g‘ri talqinni ko‘raman. Korxona ortiqcha to‘langan QQSni qaytarish uchun ariza berganida kameral tekshiruv majburiydir. Bu ikki yildan beri (yangi Soliq kodeksiga muvofiq) amalda bo‘lgan umumiy tartibdir. 17 yanvar kuni yuqorida aytib o‘tilgan brifingda Soliq qo‘mitasi raisi QQSni qaytarish QQS bo‘shlig‘i koeffitsiyentiga moslashtirilishini ma’lum qildi, ya’ni eksportyorning uchinchi tomon yetkazib beruvchilari tomonidan soliqlarni to‘lamaganiga qarab.

Kameral auditning maqsadi va mazmuni Soliq kodeksining 138-moddasida belgilangan. Ushbu moddaga qaraymiz. Matnda soliq to‘lovchining kassa tekshiruviga uchinchi shaxslarning moliyaviy va soliq hisobotlarini kiritish imkoniyati haqida hech qanday eslatma yo‘q. Uchinchi shaxslardan hujjatlarni so‘rash Soliq kodeksining 147-moddasida nazarda tutilgan bo‘lsa-da. Ammo bunday so‘rov “... tekshirilayotgan soliq to‘lovchining faoliyati” haqidagi hujjatlarga taalluqli (masalan, ikki tomonlama hujjatlarni – shartnomalar, aktlar, hisob-fakturalarni va boshqalarni taqqoslash, va bu tushunarli). Uchinchi shaxslarning soliq va moliyaviy hisobotlariga emas!

Ikki tomonlama hujjatlarni so‘rash odatiy hol, bu har doim shunday bo‘lgan va bunga hech qanday e’tiroz yo‘q. Ammo boshqa xo‘jalik yurituvchi sub’yektlar tomonidan soliqlarni to‘lamaganlik uchun tekshirilgan soliq to‘lovchiga moliyaviy javobgarlikni qo‘llash qonuniy asosga ega emas. Bu Soliq kodeksining 138- va 147-moddalarida yo‘q. Demak, bu amaliyot noto‘g‘ri, noqonuniydir.

Va bu yerda menda oddiy savol bor. Soliq qo‘mitasi real vaqt rejimida barcha soliq to‘lovchilarning EHFsini ko‘radi. Kiruvchi va chiquvchi EHF registrlarini va tegishli QQS summalarini ko‘radi. Bu shuni anglatadiki, u qonun hujjatlarida belgilangan muddatlarda to‘lanishi kerak bo‘lgan QQS summalarini ko‘radi. Va agar to‘satdan kimdir, negadir, o‘z vaqtida soliq to‘lamasa, Soliq qo‘mitasi buni ko‘radi. Xo‘sh, nega to‘lamaganlardan soliq qarzini undirmaslik kerak? Davlat soliq qo‘mitasiga bu borada vakolat berilgan. Nega endi boshqa odamlarning qarzlari o‘zga korxonaga, ya’ni vijdonli soliq to‘lovchiga o‘tkazilmoqda? Bunda hech qanday mantiq yo‘q va bu hayratga sabab bo‘lyapti. Bu, albatta, adolatli emas. Yana aytamanki, Soliq kodeksi matnida bunday narsa yo‘q.

Yu. Yusupov: Biz yana Soliq kodeksini erkin, o‘zboshimchalik bilan izohlashga duch kelmoqdamiz. Lozim darajadagi ehtiyotkorlik kompaniya ishlab chiqaruvchisiga shunchaki ishoradir: “Kim bilan ishlayotganingizni kuzatib boring va muammolaringiz uchun siz javobgar bo‘lasiz”. Soliq qo‘mitasi esa kodeksni shunday izohlaydi: “Hamkoringiz to‘lamasa, ular uchun soliqni siz to‘laysiz”. Bu kodeksda yo‘q.

Xatarlarni tahlil qilishda ham xuddi shunday: korxonalarni keyinchalik nazorat qilish maqsadida ularni saralashning mutlaqo normal vositasi ularni soliq to‘lovchi maqomidan mahrum qilish vositasiga aylantirildi. Ammo Soliq kodeksida bunday narsa yo‘q. Yaqin ham kelmagan.

Bu yerda faqat bir narsani aytishimiz mumkin: iltimos, hurmatli Soliq qo‘mitasi, Soliq kodeksiga rioya qiling! U biz – soliq to‘lovchilar uchun qonun bo‘lganidek, soliqlarni to‘g‘ri to‘lashimizni nazorat qiluvchi idora uchun ham qonun bo‘lishi kerak. Va agar siz o‘zingiz qonunlarni buzsangiz, bizdan soliq to‘lashni talab qilishga ma’nan haqqingiz yo‘q. Siz noqonuniy xatti-harakatlaringiz bilan biznesni yashirin iqtisodiyotga olib borayapsiz.

Sh. Sharipov: Ko‘pchilik o‘ylaganidek, bugungi kunda soliq organlari va soliq to‘lovchilar o‘rtasidagi o‘zaro munosabatlarda manfaatlar muvozanati buzilganmi? Bunday muvozanatga qanday erishish mumkin?

Yu. Yusupov: Menimcha, muvozanat buzilgan, qattiq buzilgan. Bu Soliq kodeksining ba’zi, bosqichma-bosqich bunga moslashtirilayotgan ayrim qoidalari bilan bog‘liq bo‘lishi mumkin. Lekin, eng avvalo, Soliq qo‘mitasi amaliyotida muammolar bor va bu – Soliq kodeksining qoidalariga zid.

Nima uchun muvozanat buzilgan va uni qayta tiklash nega qiyin? O‘zbekiston yosh davlat va biz demokratik tamoyillarga asoslangan davlat sifatida endigina rivojlana boshlayapmiz. Mamlakatimizda, afsuski, demokratik davlatlardagi kabi tiyib turish va muvozanat mexanizmlari, hokimiyatning bo‘linish mexanizmlari haligacha yaxshi ishlamayapti. Bu muvozanatni, birinchi navbatda, sud tizimining yaxshi ishi tufayli saqlab qolish mumkin.

Qaysi biri davlat idorasi, shu jumladan, Soliq qo‘mitasi qonunni buzsa, soliq to‘lovchi bundan zarar ko‘radi, u sudga murojaat qiladi va sud, kim bo‘lishidan qat’i nazar, sudlanuvchining maqomiga emas, qonunga qaraydi. Va sud aytadi: ha, qonun buzilgan va ko‘rsatilgan zararni qoplang, shuningdek, qonunni buzganlarni jazolang. Afsuski, bu bizda ishlamayapti, sud-huquq tizimimiz bu vazifani bajarmayapti yoki juda yomon bajaryapti. Shunga ko‘ra, soliq to‘lovchilar va ularga qarshi bo‘lgan boshqa tomon teng bo‘lmagan vazn toifalarida. Soliq to‘lovchilarning shikoyat va so‘rovlari esa, matbuotdagi chiqishlaridan tashqari, umuman olganda, Soliq qo‘mitasiga bas kelolmayapti. Ammo, afsuski, boshqa vositalar yo‘q.

Bunday vaziyatda nima qilish kerak? Demokratik institutlar, sud-huquq tizimini rivojlantirish kabi tushunarli umumiy narsalar bor. Shuningdek, bizda, bu holatda o‘z saylovchilari uchun turishi mumkin bo‘lgan qonun chiqaruvchi hokimiyat mavjud.

Shuningdek, hukumat biror narsa qilishga qaror qilsa, o‘z qarorlarini oldindan muhokama qilishi uchun qo‘shimcha qayta aloqa mexanizmlarini yaratish kerak. Bu borada normativ-huquqiy hujjatlar loyihalarini dastlabki muhokamadan o‘tkazish amaliyoti qo‘llanilmoqda. Bizda bu tartibni chetlab o‘tishga urinishlar bor. Davlat organlari, jumladan, Soliq qo‘mitasi, Moliya vazirligi va boshqa organlar jamoatchilikka quloq tutishi kerak. Ko‘plab tanqidiy sharhlar, ko‘plab shikoyatlar mavjud, ammo tegishli organlar shunchaki eshitmaydi, hech qanday munosabat bildirmaydi. “Har qanday holatda ham bu maqsadga erishishimiz kerak” degan tushunchada bo‘lishadi. Ammo amaliyot shuni ko‘rsatadiki, siz shunday harakat qilsangiz, usullar, oqibatlar haqida o‘ylamasdan harakat qilsangiz, ko‘pincha maqsadga erisha olmaysiz. Aksincha, teskari natija olinadi.

Biznes hamjamiyatimizni qonuniylashtirish va iqtisodiy taraqqiyotni jadallashtirishdek to‘g‘ri ezgu maqsadni amalga oshirish uchun tegishli adekvat usullarni qo‘llash zarur. Jamoatchilik, ekspertlar, ishbilarmonlar bilan juda yaqin aloqada bo‘lib, fikr-mulohazalarini olishimiz kerak. Aks holda, teskari natija olish mumkin.

Sh. Sharipov: QQS to‘lovchi maqomidan mahrum etilgan 55 ming korxona... Iqtisodiyotga yetkazilgan, hech bo‘lmaganda taxminiy zararni baholash mumkinmi?

Yu. Yusupov: Iqtisodiyotga yetkazilgan zararni aniqroq ma’lumotlarga ega bo‘lsak hisoblashimiz mumkin: ular qanday korxonalar, qanday aylanmasi bo‘lgan, qancha muddatga qo‘shilgan qiymat solig‘i to‘lovchi maqomidan mahrum bo‘lgan va h.k. Ammo bu faqat to‘g‘ridan to‘g‘ri zarar emas. Bunday xatti-harakatlar davlatga ishonchsizlikni kuchaytiradi. Keyinchalik, davlat to‘g‘ri qarorlar qabul qilsa ham, ishonchsizlik turaverishi mumkin. Bu umumiy muhitni, xususan biznes muhitini yomonlashtiradi. Bu ushlab ko‘rib bo‘lmaydigan narsadir. Ammo bu yanada xavfliroq.

Ha, ishbilarmonlik muhitining holati ba’zi miqdoriy ifodalarga ega: soliq yukining hajmi, turli ruxsatnomalar soni va boshqa ma’muriy to‘siqlar. Ammo “ishonch” atamasi bilan aniq bog‘liq bo‘lgan boshqa narsalar ham bor. Tadbirkorlarning bir-biriga ishonchi haqida gapirdik. Va bu juda muhim, chunki korxonalar bir-biriga ishonmasa, bo‘shliqlar nisbati tufayli bu iqtisodiyotga katta zarar keltiradi, chunki bitimlar tuzilmaydi. Bunday noto‘g‘ri jazo choralari ishonchni yo‘q qiladi.

Biznesda ham, davlatga nisbatan ham ishonchning yo‘qligi yomon biznes muhiti bo‘lib, u iqtisodiy rivojlanishga zarar yetkazadi.

Shokir Sharipov suhbatlashdi.

Mavzuga oid

17:14 / 05.02.2025

“BYD Uzbekistan uchun navbatdagi sovg‘a”. Iqtisodchilar – utilizatsiya yig‘imining karrasiga oshirilishi haqida

17:32 / 30.01.2025

Soliq qo‘mitasi tadbirkorlarni tekshirish samaradorligi bo‘yicha eng yomon tashkilot deb topildi

20:20 / 20.01.2025

Nodavlat OTMlarga norasmiy “soliq” solish davom etayotgani aytilmoqda. Vazirlik buni rad etdi

11:04 / 17.01.2025