- Moliyaviy vositachilik va ommaboplik indeksi;

- Moliyaviy barqarorlik indeksi.

Markaz o‘z tadqiqotida 27ta tijorat banki uchun faollik indeksini baholaydi.

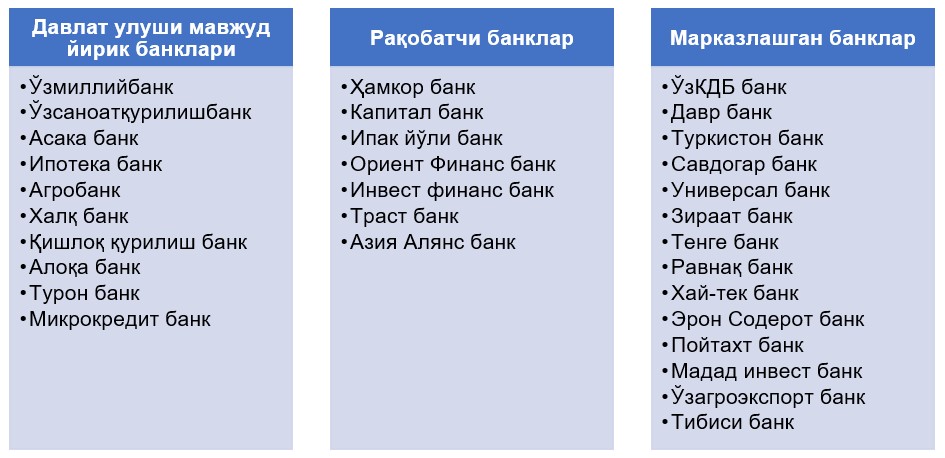

Hozirgi kunda O‘zbekiston bank tizimida 31ta tijorat banki faoliyat olib bormoqda. Shulardan 13ta bank davlat ulushi mavjud banklar bo‘lsa, 16ta bank xususiy banklar yoki chet el kapitali ishtirokidagi banklar hisoblanadi. 2019 yil iyul oyidan boshlab Qozog‘iston «Halyk bank»ning sho‘'ba banki sifatida «Tenge bank» o‘z faoliyatini boshladi. «Payme» to‘lov xizmati aksiyalari boshqaruv paketini sotib olgan Gruziyaning «TBC» banki joriy yil aprel oyidan bank faoliyatini amalga oshirishni boshladi.

Banklar uch guruhga bo‘lindi: davlat ulushi mavjud yirik banklar; raqobatchi banklar; markazlashgan banklar (Savdogar bankning 13 ta hududda 19 ta filiali, Universal bankning 3 ta hududda 4 ta filiali bo‘lishiga qaramasdan, ushbu banklar aktivlari, kredit qo‘yilmalari, kapitali va depozitlari hajmidan kelib chiqib markazlashgan banklar guruhiga kiritildi):

«2020-2025 yillarga mo‘ljallangan O‘zbekiston Respublikasining bank tizimini isloh qilish strategiyasi»da ta'kidlab o‘tilgan bank tizimidagi muammolarni inobatga olib, «Banklar faollik indeksi»ning birinchi subindeksi sifatida moliyaviy vositachilik va ommaboplik indeksi hisoblandi.

Ushbu ko‘rsatkichni aniqlashda jamg‘arma va muddatli depozitlarning jami kreditlar qo‘yilmalariga nisbati, boshqa banklar va moliya institutlaridan olingan mablag‘larning jami majburiyatlardagi ulushi hamda bank aktivlarining shakllanishida hukumatdan olingan moliyaviy mablag‘larning ahamiyatiga e'tibor qaratildi.

Moliyaviy vositachilik

Tijorat banklarining jamg‘armalarni bank tizimiga jalb qilish hamda ushbu jamg‘armalarni moliyaviy va iqtisodiy nuqtai nazardan eng samarali loyihalarni moliyalashtirishga yo‘naltirish salohiyati banklarning moliyaviy vositachi sifatida faolligini belgilab beradi.

Moliyaviy vositachilik ko‘rsatkichlaridan biri real sektordan jalb qilingan depozitlarning ajratilgan kreditlarga nisbati hisoblanadi. Ushbu ko‘rsatkich qanchalik yuqori bo‘lsa, «Banklar faollik indeksi»ga ijobiy ta'sir ko‘rsatadi va aksincha past bo‘lsa, salbiy ta'sir ko‘rsatadi. 2020 yil 1 iyun holatiga, bank sektorida aholi depozitlarining kredit qo‘yilmalariga nisbati davlat ulushi mavjud 10ta yirik bankda o‘rtacha 7,4 foiz, raqobatchi banklarda 32,5 foiz va markazlashgan banklarda 26,3 foizni tashkil etdi. Ushbu raqamlar kreditlar berishda davlat yirik banklari uchun aholi depozitlaridan tashqari majburiyatlarning ahamiyati katta ekanligidan dalolat beradi.

Davlat ulushi mavjud 10ta yirik bankdan 7tasida boshqa banklar va moliya institutlaridan olingan depozitlar va kreditlarning jami majburiyatlaridagi ulushi 25 foizdan yuqori hisoblanadi. Xususan, ushbu ko‘rsatkich «O‘zmilliy bank»da 51,6 foiz, «Asaka bank»da 50,1 foiz, «O‘zsanoatqurilish bank»da 43,2 foiz, «Agrobank»da 39,8 foiz, «Mikrokredit bank»da 36,6 foizni tashkil etadi.

Shuningdek, bankning har bir filialiga to‘g‘ri keluvchi depozitlar va kreditlar tahlili shuni ko‘rsatmoqdaki, raqobatchi va markazlashgan banklar ajratilgan kreditlarining katta qismini jalb qilingan depozitlar hisobidan moliyalashtirgan.

Davlat ulushi mavjud yirik banklarning majburiyatlari tarkibida hukumatdan olingan mablag‘lar ulushi yuqoriligicha qolmoqda. 2020 yil 1 iyun holatiga, «Qishloq qurilish bank» majburiyalarida hukumat mablag‘lari ulushi 40,5 foiz, «Ipoteka bank»da 31,5 foiz, «Agrobank»da 27,4 foiz, «Mikrokredit bank»da 21,2 foiz va «O‘zmilliy bank»da 14,9 foizni tashkil etdi.

Moliyaviy ommaboplik

Banklarning moliyaviy ommabopligi kichik va o‘rta biznes uchun moliyaviy xizmatlardan foydalanish imkoniyatlarinining qay darajada ekanligi va «banksiz» qolayotgan aholi qatlamini bank sektoriga jalb qilish darajasini ko‘rsatadi.

2019 yilda Jahon banki tomonidan O‘zbekistondagi 1239 korxona va firmalar orasida o‘tkazilgan so‘rov natijalariga ko‘ra, firmalarning faqat 22,2 foizida bank kreditlari/kredit liniyalari mavjud (Yevropa va Markaziy Osiyo mintaqasi uchun o‘rtacha ko‘rsatkich 37,5 foiz), 15,1 foiz firmalarning kredit olish bo‘yicha arizalari rad etilgan (Yevropa va Markaziy Osiyo mintaqasi uchun o‘rtacha ko‘rsatkich 9,1 foiz). Ushbu omillar hisobga olinsa, bankning har bir filialiga to‘g‘ri keluvchi kredit olgan tadbirkorlar soni ma'lum darajada bank xizmatlari ommabopligini o‘lchovchi mezonlaridan biri sifatida qaralishi mumkin.

Ushbu yo‘nalishda «Ipak yo‘li bank», «Agrobank» va «Hamkorbank» eng yuqori ko‘rsatkichlarga ega. «Ipak yo‘li bank»ning har bir filialiga o‘rtacha hisobda 548 ta kredit olgan tadbirkor to‘g‘ri kelgan bo‘lsa, ushbu ko‘rsatkich «Agrobank» va «Hamkorbank»da mos ravishda 497 va 467 tani tashkil etadi.

Markazlashgan banklarda 10ta eng yirik qarz oluvchilarga berilgan kreditlarning jami kredit portfelidagi ulushi o‘rtacha

54 foizni tashkil etadi. Xususan, 2020 yil 1 iyun holatiga, ushbu ko‘rsatkich «O‘zKDBbank», «Hay-tek bank», «Tenge bank», «Ravnaq bank», «Ziraat bank» va «Poytaxt bank»da nisbatan yuqori hisoblanadi.

Davlat ulushi mavjud yirik banklar guruhida «O‘zmilliy bank» va «Asakabank» tomonidan top-10 mijozlarga berilgan kreditlarning jami kreditlariga nisbati 50 foizdan yuqori hisoblanadi. Ushbu guruhda 4 ta bankda («Turon bank», «O‘zsanoatqurilish bank», «Aloqa bank» va «Mikrokredit bank») ushbu ko‘rsatkich 27 foizdan 39 foizgacha yetadi.

Raqobatchi banklar orasida faqat «Oriyent Finans bank»ning

top-10 mijozlari hissasiga kredit portfelining salkam 50 foiziga yaqini to‘g‘ri keladi.

Davlat ulushi mavjud 4ta eng yirik banklarda iqtisodiyotning xususiy sektoriga berilgan kreditlarning ulushi nisbatan past darajada saqlanib qolmoqda. Xususan, ushbu ko‘rsatkich «O‘zmilliy bank»da 41 foiz, «O‘zsanoatqurilishbank»da 59,2 foiz, «Agrobank»da 56,7 foiz va «Asakabank»da 66,5 foizni tashkil etadi.

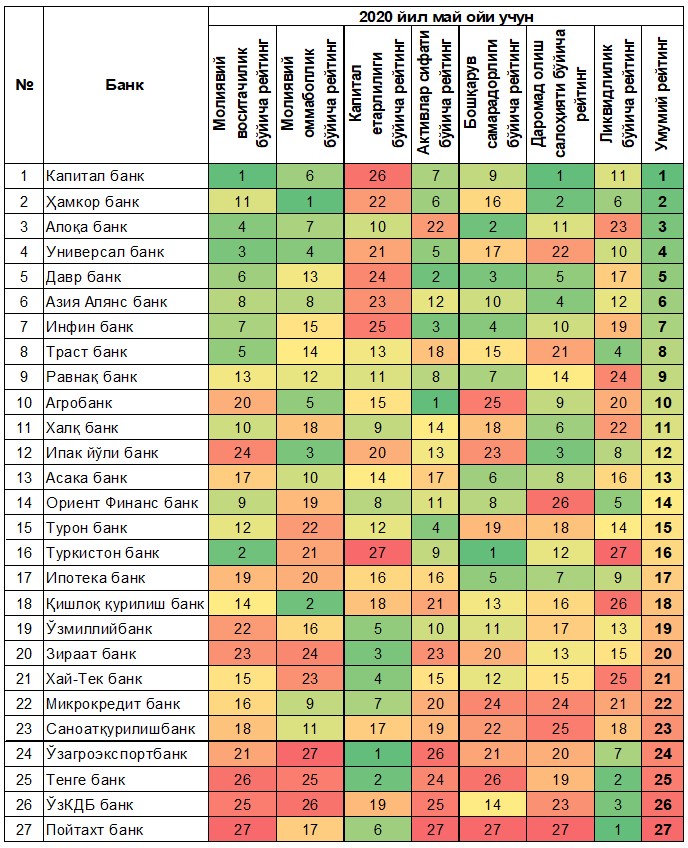

Banklar faollik indeksi bo‘yicha reyting

2020 yil may oyi uchun hisoblangan «Banklar faollik indeksi» bo‘yicha reytingning top-3 ligida «Kapital bank», «Hamkorbank» va «Aloqabank» joylashdi.

«Kapitalbank» umumiy reytingda (moliyaviy vositachilik va daromad olish salohiyati ko‘rsatkichlari bo‘yicha reytinglarda ham) 1-o‘rinni egalladi. Xususan, «Kapitalbank»da jamg‘arma va muddatli depozitlarining jami kreditlariga nisbati 82 foizgacha oshgan bo‘lsa, boshqa banklar va moliya institutlaridan olingan depozitlar va kreditlarning jami majburiyatlaridagi ulushi hamda majburiyatlari tarkibida davlat mablag‘lari ulushi bank tizimi o‘rtacha ko‘rsatkichidan ancha past hisoblanadi (mos ravishda 3,2 va 0,14 foiz).

Shuningdek, «Kapitalbank»ning moliyaviy ommaboplik indeksi bo‘yicha yuqori ko‘rsatkichlari, xususan 10 ta eng yirik mijozlariga berilgan kreditlar ulushi hamda xususiy sektorga berilgan kreditlarning jami kreditlar hajmiga nisbati mazkur banknig reytingda yuqori pog‘onani egallashiga sabab bo‘ldi.

«Hamkorbank» umumiy reytingda 2-o‘rinni (moliyaviy ommaboplik bo‘yicha 1-o‘rinni, daromadlilik bo‘yicha 2-o‘rinni) egalladi. Xususan, mazkur bank jismoniy shaxslarga berilgan kreditlar o‘rtacha soni (har bir filialga 4323 kishi) bo‘yicha reytingda 3-o‘ringa joylashdi. «Hamkorbank»ning top-10 mijozlariga berilgan kreditlar ulushi past darajada (14,3 foiz) hisoblanadi.

Banklar faollik indeksi bo‘yicha reyting

«Aloqabank» davlat ulushi mavjud yirik banklar orasida hukumat oldidagi majburiyatlarining kamligi, jamg‘arma va muddatli depozitlarining jami kreditlariga nisbati yuqoriligi sababli umumiy reytingda 3-o‘rinni egalladi.

2019 yilda o‘z faoliyatini boshlagan «Tengebank» va «Poytaxtbank»da jamg‘arma va muddatli depozitlarning jami kredit qo‘yilmalariga nisbatining pastligi, «Tengebank» majburiyatlarida boshqa banklar va moliya institutlaridan olingan depozitlar va kreditlarning yuqori ulushi mazkur banklarning «Banklar faollik indeksi» bo‘yicha reytingda mos ravishda 25-o‘rin va 27-o‘rinlarni egallashiga sabab bo‘ldi. Shunga qaramasdan, ushbu banklar likvidlilik darajasi bo‘yicha top-3 liderlar hisoblanadi.