Moliya vazirining buyrug‘i bilan Buxgalteriya hisobi milliy standarti (22-son BHMS) «Chet el valyutasida ifodalangan aktivlar va majburiyatlarning hisobi»ga o‘zgartirish va qo‘shimchalar kiritildi. 22-son BHMSning yangi tahriri 2018 yil 21 noyabrdan kuchga kiradi, deb yozmoqda Norma.

Birinchidan, 6-banddagi chet el valyutasidagi bitimlar bo‘yicha operatsiyalar ro‘yxatiga qo‘shimcha kiritildi. Unga xo‘jalik yurituvchi sub'yektda chet el valyutasida olinadigan schyotlarning mavjudligi ham kiritildi.

Ikkinchidan, xo‘jalik yurituvchi sub'yektlarning mahsulot (ishlar, xizmatlar)ga narxlar (tariflar)ni chet el valyutasiga ekvivalentlikda belgilash, o‘zaro hisob-kitoblarni esa milliy valyuta – so‘mda amalga oshirish huquqi bekor qilindi. 12-band o‘z kuchini yo‘qotgan deb topildi.

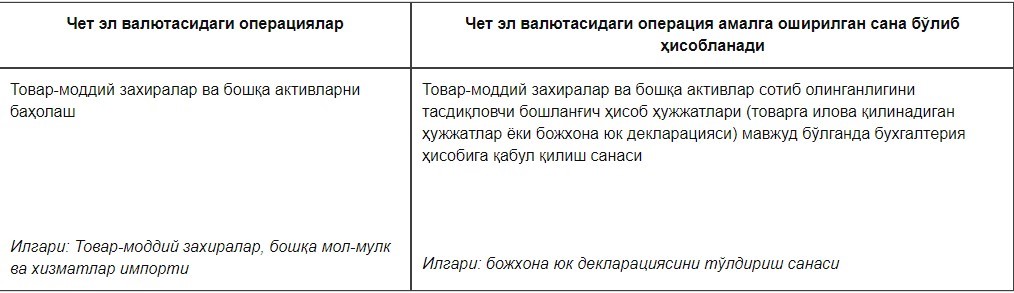

Uchinchidan, 13-bandga o‘zgartirishlar kiritildi. Ular boshlang‘ich hisob hujjatlarida ko‘rsatilgan, aktivlar buxgalteriya hisobiga qabul qilingan sanaga MB kursi bo‘yicha qayta hisoblangan qiymatdan kelib chiqib belgilanadigan, chet el valyutasiga sotib olingan aktivlar bahosi shakllantirilishi bilan bog‘liq. Ilgari bojxona yuk deklaratsiyasini to‘ldirish hamda bojxona bojlari va yig‘imlarini to‘lash sanasiga MB kursi qo‘llanilar edi.

To‘rtinchidan, 15-banddagi qayta baholanadigan balansning valyuta moddalari ro‘yxatiga aniqlik kiritildi:

a) kassadagi va bank schyotlaridagi valyuta mablag‘lari;

b) to‘lanadigan yoki olinadigan summalari chet el valyutasida belgilangan debitorlik va kreditorlik qarzlari, kreditlar va qarzlar, pul ekvivalentlari hamda boshqa aktivlar va majburiyatlar.

Basharti investitsiyalar bo‘yicha to‘lanadigan yoki olinadigan summalar milliy valyutada belgilansa, ular ro‘yxatdan chiqarib tashlanadi.

Beshinchidan, 16-bandga o‘zgartirish kiritildi, unga ko‘ra ustav kapitali va aksiyalarga investitsiyalar qayta baholanmaydi.

Masalan, korxonada boshqa yuridik shaxsning ustav fondiga hissa sifatida chet el valyutasidagi uzoq muddatli investitsiyalar mavjud bo‘lsa, MB kursi o‘zgarganda ular qayta baholanmaydi.

Oltinchidan, 19-bandga o‘zgartirish kiritildi, unga ko‘ra 2019 yil 1 yanvardan boshlab jamg‘arish usuli boshqa qo‘llanmaydi. 2019 yil 1 yanvargacha jamg‘arilgan kurs farqlari quyidagi tartibda moliyaviy-xo‘jalik faoliyat natijalariga kiritilishi mumkin:

a) debitorlik va kreditorlik qarzlari bo‘yicha – ularni so‘ndirish (yoki hisobdan chiqarish)ning borishiga qarab;

b) qolgan hollarda – balansning tegishli valyuta moddalari bilan birgalikda xo‘jalik operatsiyalarini sodir etishning borishiga qarab.

Jamg‘arilgan kurs farqlari chet el valyutasining bitta birligiga to‘g‘ri keluvchi kurs farqining o‘rtacha qiymati bo‘yicha moliyaviy natijalarga kiritilishi mumkin.

Yettinchidan, 20-band chiqarib tashlandi, shu munosabat bilan 2019 yil 1 yanvardan boshlab balans valyuta moddalarining barcha turlariga faqat kurs farqini bevosita kiritish usulini qo‘llashga yo‘l qo‘yiladi. Buni 2019 yilgi korxonaning hisob siyosatida aks ettirish zarur.

Sakkizinchidan, 24, 25-bandlar chiqarib tashlandi, ularda ustav kapitali miqdorini chet el valyutasida belgilash, binobarin, uni shakllantirishda kurs farqi yuzaga kelishi imkoni nazarda tutilgan edi.

Ustav kapitali miqdori faqat milliy valyutada belgilanishi kerak. Bunda muassislarning ulushlarni chet el valyutasida kiritish imkoni saqlangan. Ulushlarning buxgalteriya hisobi ulush kiritilgan sanadagi MB kursi bo‘yicha milliy valyutaga qayta hisoblagan holda yuritiladi (23-band).

To‘qqizinchidan, Chet el valyutasida ayrim operatsiyalarni amalga oshirish sanalarining ro‘yxati (22-son BHMSga ilova) quyidagi qismiga aniqlik kiritildi: