Soliq konsepsiyasi e'lon qilinganiga, darhaqiqat, 2 oydan oshdi. Ming xil fikrlar yangradi, bahs-u munozaralarning cheki yo‘q. Soliq konsepsiyasi e'lon qilingan majlisda men ham qatnashdim. Yangi konsepsiya a'lo darajada ishlab chiqilgan.

Bugunga qadar matematika tili bilan aytganda, “Soliq — bu logarifm “a” asosga ko‘ra, “b”ni logarifm “a” asosga ko‘ra “s” ga ko‘paytirib, chiqqan sonning hosilasini hisoblab chiqarasiz hamda asoslarining yuzi bir-biridan uch baravar farq qiladigan kesik konusning ichida tomonlari kesik konusga tegib turgan sharning hajmini hisoblab chiqib, qaysi katta bo‘lsa o‘sha miqdorda soliq hisoblash san'ati”, desam yanglishmagan bo‘laman.

Aslida qanday bo‘lishi kerak? Aslida, soliq — 2 × 2 = 4 kabi bo‘lishi lozim. Hech qanaqa qo‘shimcha hisob-kitoblar, biz bilmagan qaysidir hujjatning falon betidagi 8 keglli shrift bilan yozilgan “qoidachalar” bo‘lmasligi kerak.

Kontseptsiyada ko‘rsatilgan Soliq dasturi ishlab chiqilib, hamma shu dasturda schyot-faktura yozsa va onlayn (real vaqtning o‘zida soliq bazasida ko‘rinib turadigan) terminallar ishlasa, “daromadlarni yashirish”, degan muammodan qutular edik. Dasturni o‘zi, kameral nazorat avtomatik tarzda tahlil qilib tursa, soliqni kamaytirish muammolariga barham berilardi.

O‘zbekiston Respublikasi prezidenti huzuridagi Loyiha boshqaruvi milliy agentligiga, xalqaro ekspertlarga va shaxsan Yuliy Yusupovga soliq sohasidagi inqilobiy qadamlarni tashlagani uchun o‘z minnatdorchiligimni bildiraman.

Endi ushbu konsepsiyaga tadbirkor nuqtai nazaridan qarab, tahlil qilsak.

Tadbirkorlik faoliyatida korrupsiya eshiklari nechog‘lik yopilmasin, agar moliyaviy jihatdan to‘g‘ri ishlash manfaatli bo‘lmasa, korrupsiya baribir mavjud bo‘lib qolaveradi. Ya'ni, biz shunday tizim yaratishimiz kerakki, tadbirkor korrupsiya yo‘lidan yursa unga moliyaviy zarar yetishi kerak, shundagina korrupsiyaning oldi olinadi. Bu soliq konsepsiyasini ishlab chiqishda bosh maqsad bo‘lib qolishi lozim.

Tadbirkor qanday qilib bo‘lsa-da, o‘zini ham, xodimlarini ham moliyaviy ta'minlashi zarur. Xodim bilan ish haqi kelishilganda, tadbirkor pul topib berish uchun 2 ta yo‘lni o‘ylab ko‘radi. Ya'ni, “Korxonamga tushgan pulni yo ish haqi ko‘rinishida yo dividend ko‘rinishida olaman. Yoki bir qism ish haqi bir qism dividend ko‘rinishida olib, xodimlarimni ham, o‘zimni ham pul bilan ta'minlayman”, deb hisoblaydi.

Soliq konsepsiyasi bo‘yicha o‘tkazilgan majlisda dividend ko‘rinishida pulni yechib olish maqsadga muvofiq emas, aqlli tadbirkor sof foydasini qayta investitsiyalash uchun ishlatishi lozimligi ta'kidlandi. Afsuski, bunaqa fikrlar bilan butun dunyoda mavjud bo‘lgan moliyaviy instrumentni bekor qilib bo‘lmaydi. Tadbirkorning o‘ziga qo‘yib berish kerak: pulni u topgan, qanday sarf qilishi ham uning ishi.

Quyida keltiriladigan misollarda bu masala muhim ekanligi uchun oldindan o‘z munosabatimni bildirdim. Quyida “pul ko‘rinishida olish”, degan termin ko‘p uchraydi, bu ish haqi va dividend sifatida pul olish deganidir. Ushbu terminga tadbirkor nuqtai nazaridan qaralishini sizdan iltimos qilaman va to‘g‘ri tushunasiz, degan umiddaman.

Ko‘pchilik tadbirkorlarimiz uchun sof foydani kapitalizatsiya qilish, biznesning qiymatini oshirish, keyinchalik biznesni qimmatroq narxda sotish tushunchasi yoki O‘zbekiston tadbirkorlari boyligi reytingi mabodo paydo bo‘lib qolsa, TOP-100 ga kirishim kerak, degan tushunchalar hozircha mavjud emasligiga alohida urg‘u bermoqchiman. Bundan tashqari, davlat shunday bir boshqa moliya instrumentlarini yaratishi kerakki, tadbirkor bankdan pulni yechib olgandan ko‘ra, eng kamida bank depozitiga qo‘yish yoki qimmatli qog‘ozlar sotib olish orqali bo‘sh pul mablag‘idan yanada samarali foydalanish imkonini bersin. Tadbirkorga foydali taklif bera olmayapmizmi, demak, hozircha, tadbirkorlarning fikri bilan hisoblashish maqsadga muvofiq bo‘ladi, degan fikrdaman.

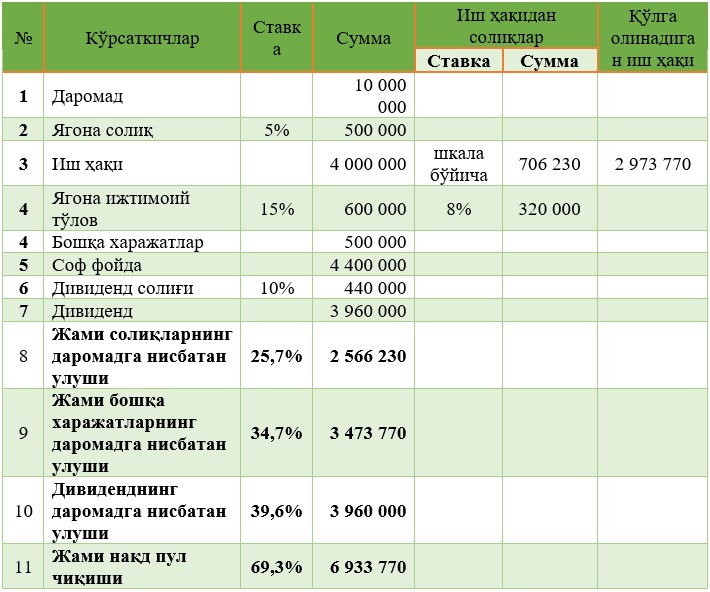

Demak, tasavvur qilaylik, yeri yo‘q, mol-mulki ham yo‘q tadbirkor, demoqchimanki, agar tashkilot umumtartibda soliq to‘lagan taqdirda ham QQS, foyda va infrastrukturani rivojlantirish solig‘idan boshqa soliq solish manbai yo‘q bo‘lgan, oddiy xizmat ko‘rsatish faoliyati bilan shug‘ullanuvchi tadbirkor hisob-kitobini ko‘rib chiqsak. Nega? Sababi — bir xil formatda bo‘lsa tahlil qilganda to‘g‘ri natija chiqadi. Misol quyidagicha:

1-jadval

Demak, bugungi kundagi tartib bo‘yicha tadbirkor daromadning 25,7 foizini, ya'ni 2.566.230 so‘m soliq to‘ladi hamda ish haqi va dividendni hisobga olganda tushgan pulning 69,3 foizini, ya'ni 6.933.770 so‘mni pul ko‘rinishida oldi.

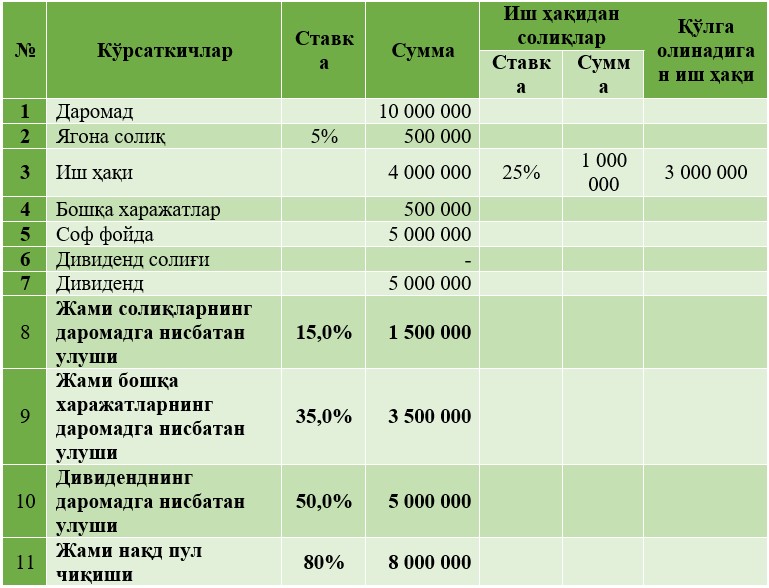

Taklif etilayotgan soliq konsepsiyasi bo‘yicha esa:

2-jadval

Demak tadbirkor daromadning 15 foizini, ya'ni 1.500.000 so‘m soliq to‘ladi hamda ish haqi va dividendni hisobga olganda tushgan pulning 80 foizini, ya'ni 8.000.000 so‘mni pul ko‘rinishida oldi.

Hayron qolmang, konsepsiyada xuddi shunday yozilgan. Alohida savol berganimda ham xuddi shu javobni olganman. Daromadi 1 mlrd so‘mgacha bo‘lgan tadbirkorlar faqat yagona soliq to‘laydi. Dividend solig‘i to‘lamaydi. Negadir shu joyiga majlis qatnashchilari urg‘u bermadi. Bu narsa ochiq aytilmadi, tushuntirib berilmadi. Bugunga qadar bo‘lgan bahs-u munozaralarda ham bu masalaga e'tibor qaratilmadi.

Shu o‘rinda savol tug‘iladi. Bu xufyona iqtisodiyotdan chiqishga olib keladimi? Yuqorida ta'kidlaganimdek, tadbirkor uchun pul yechib, xarajatlarni yopish muhim. Xo‘sh, tadbirkor pulini ish haqi sifatida hisoblab, 25 foiz soliq to‘lagan holda yechib oladimi yoki ish haqi hisoblamasdan dividend ko‘rinishida soliq to‘lamasdan yechib olib, xodimlariga naqd pul berib, ish haqini yopib, o‘ziga ham ancha-muncha pul olib qoladimi? Biz bu bilan xufyona iqtisodiyotni yanada qo‘llab-quvvatlamayapmizmi?

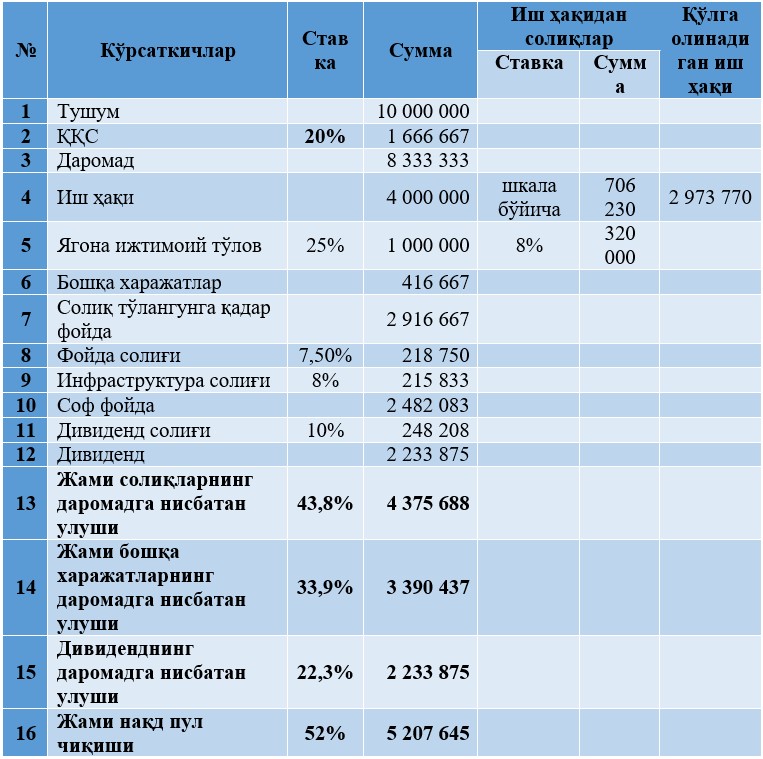

Endi umumtartibda soliq to‘lovchilar uchun mavjud tizimning hisob-kitobini ko‘rib chiqamiz:

3-jadval

Tadbirkor bozorda o‘z o‘rnini saqlab qolish, ya'ni narx siyosatini ushlab turish, raqobatbardosh bo‘lishi uchun QQS daromad ichidan hisoblandi. Ya'ni, QQS ko‘rsatiladigan xizmat narxi ustiga qo‘shilmadi. Boshqa tadbirkor yagona soliq to‘lab, 10 mln. so‘m xizmat haqi taklif qilganda siz 12 mln. so‘m xizmat haqi taklif qilsangiz, hech kim siz bilan shartnoma tuzmaydi, mijoz yo‘qotishingiz aniq. Bundan tashqari, hisob-kitoblarni bir-biriga taqqoslash imkonini yaratish uchun shu uslub qo‘llanildi.

Demak, tadbirkor daromadning 43.8 foizini, ya'ni 4.375.688 so‘m soliq to‘ladi hamda ish haqi va dividendni hisobga olganda, tushgan pulning 52 foizini, ya'ni 5.207.645 so‘mni pul ko‘rinishida oldi.

Tadbirda aytilganidek, mavjud tizimda yagona soliq to‘lovchilari va umumtartibda soliq to‘lovchilar o‘rtasida juda katta farq borligi mana shu misolda ham ko‘rindi. Ya'ni, yagona soliq to‘lovchilari 69,3 foiz pul olayotgan bo‘lsa, umumtartibda soliq to‘lovchilar 52 foiz pul olishmoqda. Farqi — 17.3 foiz.

Endi umumtartibda soliq to‘lovchilar uchun taklif etilayotgan hisob-kitobni ko‘rib chiqamiz:

4-jadval

Demak tadbirkor daromadning 31,9 foizini, ya'ni 3.191.964 so‘m soliq sifatida to‘ladi hamda ish haqi va dividendni hisobga olganda, tushgan pulning 64 foizini, ya'ni 6.361.607 so‘mni pul ko‘rinishida oldi.

Hozirgi kundagi tizimga nisbatan o‘zgarish bor, tadbirkorga 12 foizga ko‘proq (64 – 52 foiz) pul qolmoqda.

Yana o‘rinli savol paydo bo‘ladi. Tadbirkor hozirgi kundagi mavjud yagona soliq tizimi bo‘yicha tushgan pulning 69,3 foizini, ya'ni 6.933.770 so‘mni pul ko‘rinishida olib turgan bir paytda, taklif etilayotgan umumtartibdagi soliq tizimiga o‘tib qolsa, 5 foiz zarar qilar ekan. Xo‘sh, bu masalaning yechimimi? Shu o‘rinda yangi konsepsiyani INQILOB deya atay olamizmi?

Yangi konsepsiyadagi yagona soliq tizimi bilan umumtartibdagi soliq tizimi o‘rtasidagi farq-chi? Pul chiqishi yagona soliq tizimida 80 foiz, umumtartibdagi soliq tizimida 64 foiz. Farqi — 16 foiz. Biz yagona soliq va umumtartibdagi soliq tizimlari o‘rtasidagi farqni kamaytirmoqchi edik-ku?! Nega kamaymadi?

Yuqoridagi tahlillardan kelib chiqib, men o‘z taklifimni bermoqchiman:

- Yagona soliq tizimini umuman bekor qilish lozim;

- QQS — 12 foiz, ish haqidan daromad solig‘i — 15 foiz, foyda solig‘i — 15 foiz (yagona yer solig‘idan boshqa soliqlar yo‘q. Yagona yer solig‘ini to‘lovchilar foyda solig‘i to‘lamaydi);

- Ish haqidan daromad solig‘ini to‘g‘ridan to‘g‘ri xodim to‘laydi.

FIKRIMGA ASOSLAR

Yagona soliq tizimini umuman bekor qilish bo‘yicha

Biz qanaqadir chegaralar belgilasak, tadbirkorlar o‘sha chegarada yurishga harakat qiladi. Daromadga 1 mlrd. so‘m chegara qo‘yilishi, yuqoridagi hisob-kitoblardan kelib chiqib, ya'ni pul chiqishi o‘rtasidagi katta farqni hisobga olib, (80 foiz va 64 foiz) hech kim daromadini chegaradan oshirmaydi. Firmalar sonini ko‘paytiradi. Bu chegarani aylanib o‘tish juda oson. Soliq solishning ikki xil tizimi mavjud bo‘lishi har doim tanlash, faoliyatini shunga moslashtirish imkonini beradi, bu bilan daromadlarni kamaytirish yoki yana bir tashkilot ochish orqali aylantirish kabi holatlar kuzatilishi tabiiy holat bo‘lib qoladi. Bir vaqtning o‘zida ikki tizim ishlamaydi. Tadbirkor yil boshida qancha daromad olishini bilmaydi, 1 mlrd. so‘mdan oshib ketishi mumkin bo‘lib qolsa, yuqorida aytilganidek boshqacha aylantiradi. Bundan tashqari, 1 yilda umumtartibda keyingi yil yana yagona soliqda, qisqasi ovoragarchilik kam bo‘lmaydi. Hamma hisob-kitoblardan kelib chiqib, yagona soliq tizimidan voz kechilsa, maqsadga muvofiq bo‘lar edi.

QQS — 12 foiz, ish haqidan daromad solig‘i — 15 foiz, foyda solig‘i 15 foiz bo‘yicha

QQS to‘lovchilar soni majlisda aytilganidek, agar adashmayotgan bo‘lsam, jami tadbirkorlarning 3 foizini tashkil qiladi. Yagona soliqni bekor qilish ham xuddi shu raqamga asoslanadi. Ya'ni, 97 foiz tadbirkorni QQSga o‘tishi va 12 foiz soliq to‘lashi orqali hamma bir tizimga tushadi va soliq tushumi ko‘payadi. Soliq to‘lash ham adolatli bo‘ladi, ya'ni tashkilot qo‘shilgan qismidan 12 foiz soliq to‘laydi. Ishlab chiqarish bilan shug‘ullanuvchi tashkilotlar ham material xarajatlarini kimdan qabul qilib olsa ham, hamma birdek QQS to‘laganligi sababli ishlab chiqargan mahsuloti raqobatbardosh bo‘ladi.

Ish haqidan daromad solig‘i. Ko‘pchilik rivojlangan mamlakatlarda (masalan, AQShda) xodimlarning daromad solig‘ini xodimning o‘zi to‘laydi yoki yil oxirida o‘zi borib qayta hisob-kitob qiladi. Har yili hamma deklaratsiya topshiradi. Deklaratsiya to‘ldirishda soliq maslahatchilari ko‘mak beradi. Deklaratsiyani to‘ldirishda har bir xodimga o‘z ijtimoiy holatiga qarab soliq imtiyozlari berilgan.

Bizda ham shu tartib joriy etilsa, maqsadga muvofiq bo‘ladi. Masalan, bolangiz bog‘chaga boradi — sizga soliq stavkasi 2 foizga kamaytiriladi; jami 4 nafar farzandingiz bor — soliq yana 3 foizga kamaytiriladi; xodim I guruh nogironi — soliq 5 foizga kamaytiriladi, xodimning qaramog‘ida ishlamaydigan, yordamga muhtoj oila vakillari mavjud — soliq 2 foizga kamaytiriladi; tashkilot moddiy yordam bergan — soliqqa tortilmaydi; xodim o‘z ish haqini bolasining o‘qishi uchun to‘lagan — soliqqa tortilmaydi; ipoteka kreditini to‘lagan — soliqqa tortilmaydi; kommunal to‘lovlarini to‘lagan — u ham soliqqa tortilmaydi, hayotni sug‘urta qilish — soliqqa tortilmaydi; mablag‘ini tadbirkorlikka yo‘naltirgan — soliq to‘lamaydi va hokazo.

Ya'ni, bir xil lavozimdagi ikki xodim o‘z ijtimoiy holatidan kelib chiqib ikki xil soliq to‘laydi. Tadbirkor uchun uning ahamiyati yo‘q va qancha oylik hisoblanishini xodim bilan kelishib oladi — tamom-vassalom!

“Xodim bir yil davomida soliq to‘lamasa-chi?”, demoqchisiz. Hozirgi kunda bank va soliq inspeksiyasini dastur orqali bir-biriga bog‘lash muammo emas. Boshlanishida tashkilot xodimga ish haqi o‘tkazayotganda bank tomonidan avtomatik ravishda 15 foiz soliq ushlab qolinadi. Xodim o‘z ijtimoiy holatini elektron soliq kaliti orqali soliq bazasiga kiritib qo‘yadi (albatta, tegishli hujjatlarni ilova qilgan holda) va keyingi oydan soliq qayta hisoblab, imtiyozlarni hisobga olgan holda ushlab qolishni boshlaydi. Agar xodim soliq bazasiga ma'lumot kiritmasa — 15 foiz bazaviy soliq ushlab qolinaveradi.

Shunda tadbirkor uchun ish haqidan soliq muammo bo‘lmaydi. 12 foizlik QQS to‘layman, foydadan yana 15 foiz soliq to‘layman, deb hisoblaydi — bo‘ldi.

Afzalliklar:

- Xodim soliq imtiyozlarini olish uchun nima ish qo‘lidan kelsa qiladi. Imtiyoz bormi, demak, bolani bog‘chaga berish kerak, uyda ishlamaydigan qarindoshingizni borligi bu sizga yordam, hayotni sug‘urta qilish — foydali. Bu bilan davlat qaysi yo‘nalishda o‘zgarish qilmoqchi bo‘lsa o‘sha tomonga yo‘l ochib, imtiyoz belgilaydi. Qarabsizki, shu soha rivojlanadi.

- Tadbirkor konvertda ish haqi bermaydi. Chunki u soliq to‘lovchi emas, tadbirkorga ham pul o‘tkazish va naqd pul berishni farqi bo‘lmaganda, albatta, qonun doirasida ishlashga xarakat qiladi.

- Davlat haqiqiy ish haqi fondini aniqlay oladi. Bu davlat statistikasi uchun juda muhim. Qolaversa, chet el matbuoti O‘zbekistondagi ish haqini tahlil qilganda pastki o‘rinlarda qolmasligimiz aniq.

- Bugungi kunda hech qanday foydali ish qilmayotgan soliq maslahatchilari instituti rivojlanadi. Ularga murojatlar ko‘payib, soha rivojlanishiga turtki bo‘ladi.

- Soliq kodeksi nafaqat tashkilotlar uchun, balki oddiy insonlar uchun ham muhim hujjat bo‘lib xizmat qiladi.

- Ish haqi tadbirkorlikka yo‘naltirilganida soliq to‘lamasligi belgilansa, tadbirkorlik sub'yektlari soni oshadi.

Noqulayliklar faqat xodimlar uchun bo‘lishi mumkin:

- Bir marta ovora bo‘ladi elektron kalit olish uchun;

- Xodim o‘zi o‘rganib olguncha hisobotni soliq maslahatchisi yoki auditor topshiradi;

Foyda solig‘i bo‘yicha

Foyda solig‘i butun dunyo mamlakatlarida mavjud. Hozirgi kunda aksiyadorlik jamiyatlari har yili xalqaro moliyaviy standartlar asosida ishlab chiqilgan va xalqaro audit standartlari asosida tekshiruvdan o‘tkazgan xisobotlarni e'lon qilib borilishi talab etiladi. Foyda solig‘i butun dunyo tajribasida qo‘llanilib, xorijiy investorlarni jalb qilinganda ham ularni xalqaro auditorlari hisobotlarni tahlil qilganda ham mavjud bo‘lgan va to‘g‘ri qabul qilinadigan soliqdir. Bundan tashqari, soliq to‘langunga qadar foyda ko‘rsatkichining, albatta, ahamiyati bo‘lishi.

Aksincha, dividenddan soliq bekor qilinishi lozim. Chunki, yirik aksiyadorlik kompaniyalarida minoritar aksiyadorlar guruhi mavjud. Agar foyda solig‘i bekor qilinib, dividenddan soliq o‘rnatilsa yirik aksiyadorlar dividend olmaslik haqida qaror chiqarishi va bu bilan minoritarlar jiddiy zarar ko‘rishi va hech yo‘lga qo‘ya olmayotgan fond bozorimizda aksiyalar oldi-sotdisi to‘xtab qolishi ehtimoldan yiroq emas. Hozirgi kunda “banklarda depozitlar jalb qilgandan ko‘ra aksiyalar oldi-sotdisi bilan shug‘ullaning, har yili shuncha dividend olasiz”, degan harakatlar besamar ketishi aniq. Aktsiyadorlik jamiyatlari esa umumtartibda soliq to‘lab, jadvalga muvofiq, jami daromadning taxminan 43,8 foiz qismini soliq sifatida to‘lab past rentabelli tashkilot darajasiga tushib qolgan. Ulardan yirik dividendlar kutish noto‘g‘ri. Aktsiya bozorini rivojlantirish uchun, albatta, foyda solig‘ini qoldirib, dividend solig‘ini bekor qilish lozim va bu fondi bozorining rivojlanishiga to‘siq bo‘lmaydi.

Foyda solig‘i stavkasini 15 foiz, ish haqidan daromad soliq stavkasi 15 foiz qilib belgilash bo‘yicha:

Endi tadbirkor dividend qilib oladimi yoki ish haqi ko‘rinishda oladimi farqi yo‘q, “hamma yo‘llar Rimga boradi”, shunda u korrupsiya yo‘lini tanlamaydi, tinchgina xodim bilan qancha ish haqiga kelishgan bo‘lsa, hammasini xodimning o‘ziga to‘lab beradi, bundan xodimlar ham manfaat ko‘rishi aniq. Kredit olishida, kimgadir kafil bo‘lishda bu raqam ham asqotadi. Ish haqini konvert ko‘rinishida berishga aniq barham beriladi.

Nega aynan 15 foiz? Hisob-kitoblarga qaraganda agar foydadan soliq 18 foiz va ish haqidan soliq 18 foizni tashkil etsa, hozirgi kundagi vaziyat bilan bir bo‘lib qolar ekan. Bizning asosiy maqsad soliq yukini kamaytirish, sezilarli darajada o‘zgarish qilish, tadbirkorga oz bo‘lsa-da, sharoit yaratish emasmi?

Boshqa soliqlar bo‘lmasligi lozim. Agar mavjud bo‘lsa, birinchidan bu yana soliq yukini kengayishiga olib kelsa, ikkinchidan umumtartibdagi soliq tizimiga o‘tish bo‘yicha tadbirkorlar o‘rtasida norozilikka sabab bo‘ladi. Bizga xorijiy investorlar kerakmi, demak, biz boshqa soliq o‘ylab topmasligimiz shart. Mulk, suv, infra, yer, qo‘shimcha foyda va boshqa soliq va ajratmalar faqat vaziyatni chigallashtiradi. Biz uchun soliq nomi va turi muhim bo‘lmasligi lozim, chunki hamma soliq bir joyda jamlanadi.

Endi taklifimni jadval ko‘rinishida havola qilaman.

5-jadval

Yangi konsepsiya va mening taklifimni taqqoslaymiz.

6-jadval

Jadvaldan ko‘rinib turibdiki, jami soliqlarning daromadga nisbatan ulushi 8,5 foizga kamayganligi sababli mening taklifimda tadbirkor ko‘proq pul ko‘rinishida daromad oladi.

Taklif etilayotgan uslubda hozirgi yagona soliq tizimiga nisbatan soliq yuki kamaygan bo‘lishi lozim, shu jihatdan ikkala uslubni taqqoslaymiz.

7-jadval

Demak, hozirgi tizimdan soliqlar miqdori 2.2 foizga kamaymoqda. Naqd pul chiqishi esa 2,8 foizga ortib, 72,1 foizni tashkil etmoqda. Bir qarashda juda katta o‘zgarish qilingandek. Aslida, bor-yo‘g‘i 2,8 foizga ko‘proq pul olish imkoni tug‘ilar ekan. Shunday bo‘lsa-da, yangi konsepsiya tomonidan taklif qilingan variantda pul chiqishi xozirgiga nisbatan 69,3 foizdan 63,6 foizga tushib ketmoqda.

Taklifimga asosan barcha tadbirkorlar ushbu tizimga o‘tishi, daromadlarni ochiq ko‘rsatishi, yagona soliq tizimi bekor bo‘lishi, soliq yukini kamayishi natijasida soliq tushumining ko‘payishiga, soliq bazasini yashirmaslikka va haqiqiy raqamlar paydo bo‘lishiga olib keladi, deb bemalol ayta olamiz. Bundan tashqari, soliqlar sonini kam bo‘lishi, bir tomondan hisob-kitoblarni soddalashtirsa, ikkinchi tomondan xorijiy investorlarni respublikamizga jalb qilish hamda Doing Business reytingida yuqoriga ko‘tarilish imkonini beradi.

Yuqorida 4 ta vaziyatni va bitta taklifni tahlil qildim. Ya'ni, hozirgi tartibda 2 ta usulda — yagona soliq va umumbelgilangan tartibda soliqlanish hamda yangi tartibda 2 ta usulda — yagona soliq va umumbelgilangan tartibda soliqlanish, oxirida o‘z taklifimni berdim.

Xulosa o‘rnida shuni aytmoqchimanki, tadbirkor soliqni rozi bo‘lib, xursand bo‘lib to‘lashi kerak, o‘zidan bilib, oldindan to‘lab qo‘yishi kerak. Qachon shunday bo‘ladi? Soliq stavkasi uni qoniqtirsa. Tadbirkor boy bo‘lsa, u o‘zi tashabbus bilan chiqadi, ish o‘rinlari yaratadi, qayergadir homiylik qilgisi keladi, innovatsiyaga pul ajratadi, yangilikni moliyalashga, modernizatsiya qilishga yetarli mablag‘i bo‘ladi.

Farrux Rashidov

MBA, CAP auditor

«DF Management Advisory Services»

konsalting kompaniyasi rahbari