O‘zbekiston Markaziy banki asosiy stavkani 1 foiz bandga pasaytirib, yillik 14 foiz darajasida belgilash to‘g‘risida qaror qabul qildi. Oxirgi marta asosiy stavka 2022 yilning 17 mart kuni 14 foizdan 17 foizga ko‘tarilgan edi. Undan keyin 2022 yil davomida ikki marta: iyun oyida 16 foizga, iyul oyi oxirida esa 15 foizga tushirildi.

Asosiy stavka nima?

Markaziy bank asosiy stavkasi – inflyatsion targetlash rejimi doirasida pul-kredit siyosatini yuritishning asosiy instrumenti bo‘lib, Markaziy bankning tijorat banklari bilan amalga oshiradigan pul-kredit operatsiyalari bo‘yicha mo‘ljal foiz stavkasi hisoblanadi. Ushbu stavkani o‘zgartirish orqali Markaziy bank iqtisodiyotda narxlar barqarorligini ta’minlash uchun zarur bo‘lgan pul-kredit sharoitlarini belgilab boradi.

Asosiy stavkaning vazifasi quyidagilardan iborat:

- mamlakatdagi inflatsiyani sekinlashtirish yoki qisman to‘xtatib turish;

- banklarning tadbirkorlar va fuqarolarga beriladigan kreditlar bo‘yicha foiz stavkasining eng kam darajasini belgilash;

- Markaziy bankning banklarga ularning qisqa muddatli likvidligini qo‘llab-quvvatlash uchun beriladigan qayta moliyalashtirish krediti qiymatini aniqlash;

Sodda qilib tushuntiriladigan bo‘lsa, Markaziy bank belgilangan asosiy stavkadan kelib chiqib, tijorat banklariga kredit beradi. O‘z navbatida tijorat banklari olingan pulga o‘z foizini qo‘shib jismoniy va yuridik shaxslarga kredit yoki qarz ko‘rinishida qayta tarqatadi. Asosiy stavkaning o‘zgarishi o‘z navbatida tijorat banklari tomonidan fuqarolarga taqdim qilinadigan kreditlar foizlariga ham ta’sir o‘tkazadi.

Asosiy stavka darajasi Markaziy bank boshqaruvi majlislarida pul-kredit siyosati sharoitlari, joriy va kutilayotgan inflatsiya darajasi hamda makroiqtisodiy holatni inobatga olgan holda belgilanadi. Odatda, agar inflatsiya darajasi ko‘tarilsa, Markaziy bank ham asosiy stavkani ko‘taradi. Agar inflatsiya darajasi pasaysa, bunda Markaziy bank asosiy stavkani pasaytiradi.

“Asosiy stavkaning pasayishi aholi iste’molini rag‘batlantiradi”

Iqtisodiy tadqiqotlar va islohotlar markazi asosiy stavkaning 1 foiz bandga tushirilishi makroiqtisodiy ko‘rsatkichlarga qanday ta’sir ko‘rsatishini tahlil qildi.

Qayd etilishicha, stavkaning pasayishi iqtisodiyotning o‘sishini rag‘batlantiradi. Xususan, asosiy stavkaning 1 foiz bandga tushishi natijasida bazaviy ssenariyga nisbatan mamlakat YaIM 0,55 foizga ko‘payadi.

“Nominal foiz stavkasining tushishi real foiz stavkalarni pasaytiradi va aholi iste’molini rag‘batlantiradi. Markaz tadqiqotining natijalari shuni ko‘rsatadiki, stavka tushishi aholiga berilayotgan kreditlar miqdorini 2,6 foizga ko‘paytiradi. Natijada, bazaviy ssenariyga nisbatan aholi yalpi iste’moli 0,2 foizga ortadi.

Xalqaro valuta jamg‘armasi tomonidan o‘tkazilgan tadqiqotga ko‘ra, asosiy stavkaning 1 foiz bandga o‘zgarishi kredit stavkalarini o‘rtacha 0,6 foiz bandga, depozit stavkalarni 0,35 foiz bandga o‘zgartiradi.

Shunday qilib, asosiy stavkaning pasayishi tijorat banklari kredit stavkalarini pasaytirib, xususiy investitsiyalarni rag‘batlantiradi. Hisob-kitoblarga ko‘ra, kredit stavkalarining pasayishi yalpi investitsiyalar hajmini 0,68 foizga ko‘paytiradi”, deyiladi ITIM tahlilida.

Mutaxassislarning fikricha, asosiy stavkaning 1 foiz bandga pasayishi iqtisodiyot tarmoqlari tomonidan berilgan kreditlar hajmini quyidagicha ko‘paytiradi:

- qishloq xo‘jaligida – 3,6 foizga;

- qurilishda – 2,8 foizga;

- sanoatda – 2,7 foizga;

- savdoda – 1,3 foizga;

- transport va kommunikatsiyada 1,1 foizga.

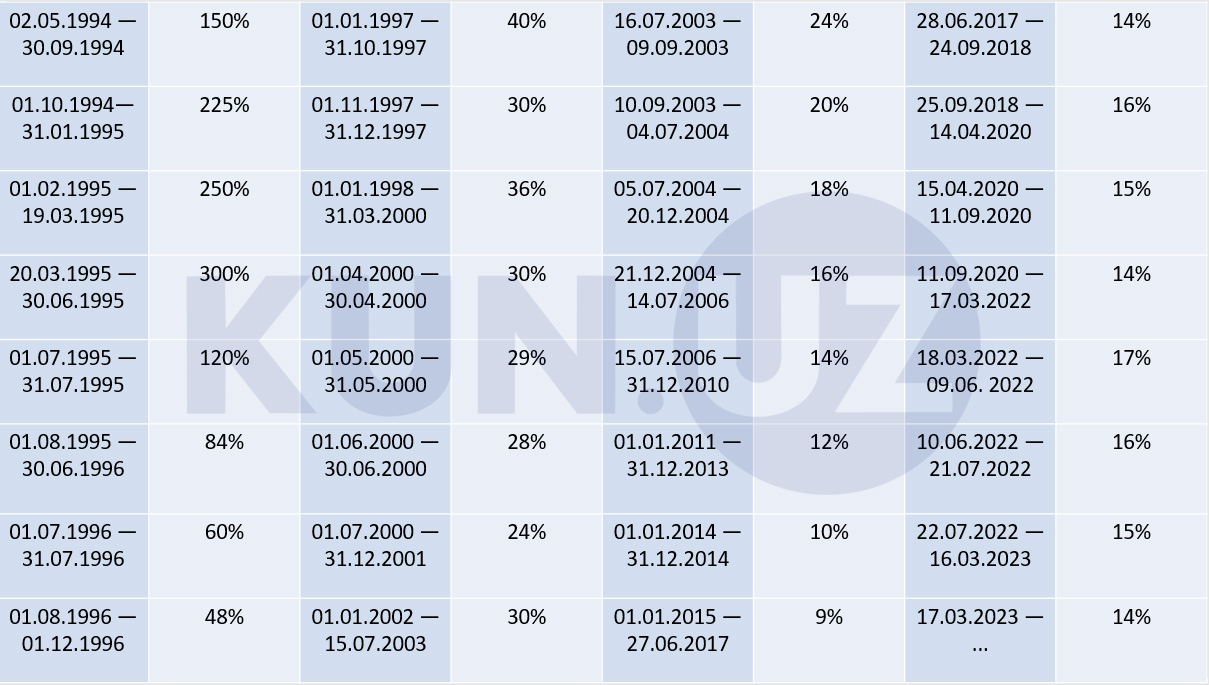

Mustaqillikdan keyingi davrda Markaziy bank asosiy foiz stavkasi qanday o‘zgargan?

O‘zbekiston tarixida qayta moliyalash stavkasining eng yuqori ko‘rsatkichi 1995 yilning fevral-mart oylari oralig‘ida kuzatilgan bo‘lib, o‘sha paytda asosiy stavka 300 foizga yetgandi. Eng past ko‘rsatkich esa 2015 yilning yanvar oyidan 2017 yilning iyun oylari oralig‘ida qayd etilgan – 9 foiz.

Markaziy bankning asosiy stavkasi o‘zgartirilgan taqdirda uning joriy kreditlarga ta’siri shartnomada belgilangan shartlar asosida bo‘ladi. Xususan, tijorat banklari va mijozlar o‘rtasida o‘zgarmas foiz stavkalarida tuzilgan shartnomalarga Markaziy bankning asosiy stavkasi o‘zgarishlari ta’sir etmaydi.