O‘zbekiston Markaziy banki iqtisodiy vaziyatning asosiy ssenariysi va tashqi iqtisodiy xatarlarga asoslangan muqobil ssenariysini taqdim etdi.

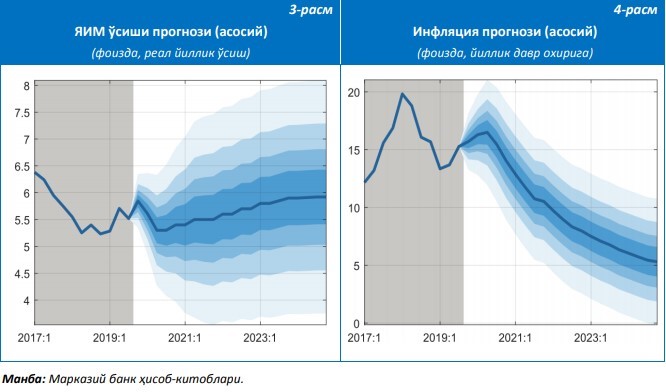

Asosiy ssenariy

2020-2022 yillarda iqtisodiy vaziyatning kutilayotgan asosiy o‘zgarishlari sifatida iqtisodiy o‘sish joriy sur'atlarining saqlanib qolishi, olib borilayotgan tarkibiy islohotlarning bosqichma-bosqich davom ettirilishi va jahon iqtisodiyotidagi umumiy o‘sish sur'atlarining biroz sekinlashuvi nazarda tutilmoqda.

Ushbu ssenariyga ko‘ra, YaIMning 2019 yil yakunlari bo‘yicha real o‘sishi dastlabki hisob-kitoblarga ko‘ra 5,6 foizni, 2020 yilda esa 5,2-5,5 foizni tashkil etishi, shuningdek, 2021-2020 yillarda 5,5-5,8 foizgacha tezlashishi prognoz qilinmoqda.

Shu bilan birga, mazkur ssenariyda asosiy savdo hamkor davlatlarda iqtisodiy faollik bir oz pasayishdan so‘ng asta-sekin tiklanishi, ulardagi inflatsiya darajasi esa maqsadli ko‘rsatkichlar yaqinida bo‘lishi va milliy valutalarning AQSh dollariga nisbatan mo‘'tadil devalvatsiyasi asosiy makroiqtisodiy o‘zgarishlar sifatida qabul qilinmoqda.

Bunda, 2020-2022 yillar oxiriga qadar mamlakat importi o‘sish sur'atlarining tobora pasayib borish tendensiyasi bilan birga, tashqi savdo aylanmasining barqaror o‘sish sur'atlari saqlanib qoladi.

Jahon bozorlarida narxlarning qulay shakllanishi va eksportni kengaytirishga qaratilgan choralar natijasida mamlakatda tovar va xizmatlar eksport hajmining (oltinni hisobga olmaganda) yillik 10 foiz darajasida o‘sib borishi taxmin qilinmoqda. Bunda, asosiy eksport mahsulotlarning jahon bozorlaridagi narxlari kam o‘zgaruvchanlik bilan shakllanishi nazarda tutilgan.

Shu bilan birga, Xitoyda sanoat ishlab chiqarishining sekinlashishi tufayli gaz va mis narxlari pasayishi, AQSh Federal rezerv tizimi va Yevropa Markaziy bankining pul-kredit sharoitlarini «yumshatib» borishlari natijasida oltin narxlarining barqaror bo‘lishi kutilmoqda. Bu, o‘z navbatida, eksport tushumlari bo‘yicha o‘suvchan dinamikaning saqlanib qolishiga xizmat qiluvchi omillardan biri hisoblanadi.

Tartibga solingan narxlar borasida asosiy ssenariyga ko‘ra yoqilg‘i-energetika mahsulotlari narxlarini tannarx darajasiga qadar erkinlashtirish jarayonlarining 2022 yilga qadar bosqichma-bosqich tugatilishi va bunda ushbu jarayonning inflatsiyaga ta'sirini imkon qadar minimallashtirgan holda amalga oshirishga alohida e'tibor qaratiladi.

Markaziy bank tomonidan asosiy ssenariy shart-sharoitlarida 2020 yil oxiriga yillik inflatsiya 12-13,5 foiz oralig‘ida bo‘lishi prognoz qilinmoqda va maqsadli ko‘rsatkichlar o‘rtasidagi farqni bosqichma-bosqich qisqartirib, 2021 yilda bir xonali son darajasiga, 2023 yilda inflatsiyaning asosiy targeti – 5 foiz darajasiga erishish mo‘ljallanmoqda.

Iqtisodiyotning kreditlash hajmlari o‘sishi 2019 yil oxiriga qadar 44 foizni tashkil etishi inflatsiyaga oshiruvchi ta'sir ko‘rsatayotgan bo‘lsa, 2020 yilda kreditlar o‘sishining YaIM nominal hajmi o‘sishi doirasida bo‘lishi inflatsiyaga qo‘shimcha bosimni vujudga keltirmaydi.

Davlat budjeti xarajatlarining (Tiklanish va taraqqiyot jamg‘armasi hisobga olinmagan) 2019 yilda 34 foizga oshishi inflatsiyani oshirish xarakteriga ega bo‘lsa, 2020 yilda davlat budjetining xarajatlari tasdiqlangan parametrlar doirasida bo‘lishi inflatsiyaga jilovlovchi ta'sir ko‘rsatadi.

Logistika xizmatlari, ulgurji savdo va tovarlarni saqlash infratuzilmasi sifatini oshirish, sanoat sovitkichlari sonini ko‘paytirish va qishloq xo‘jaligi mahsulotlari yetishtirish samaradorligini oshirish borasida amalga oshirilayotgan chora-tadbirlar natijasida 2020 yilda oziq-ovqat tovarlari narxlari o‘zgarishining 2019 yilga nisbatan bir oz sekinlashishi kutilmoqda.

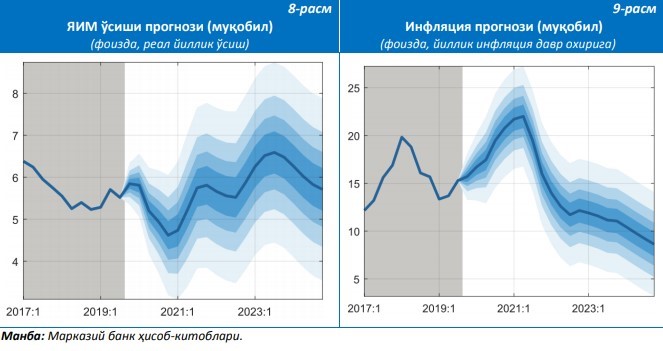

Tashqi iqtisodiy xatarlarga asoslangan muqobil ssenariy

Ushbu ssenariyda asosiy savdo hamkor davlatlar iqtisodiyotlarida o‘sish ko‘rsatkichlarining pasayishi (neft narxining pasayishi, sanksiyalarning kuchayishi) tufayli, ushbu mamlakatlarda talab qisqarishi hisobiga O‘zbekistonning joriy eksport hajmlari maqsadli ko‘rsatkichlardan pasayishi, shuningdek, transchegaraviy pul o‘tkazmalarining kamayishi iqtisodiyotga ta'sir ko‘rsatuvchi omillar sifatida qaraladi.

Asosiy savdo hamkorlardagi iqtisodiy pasayish ushbu mamlakatlardan iqtisodiyotimizga investitsiyalar hajmining qisqarishiga sabab bo‘lishi mumkin. Shuningdek, jahon bozorlarida asosiy eksport tovarlarimiz narxlari noqulay kon'yunkturasi shakllanishi va tashqi talabning pasayishi ham to‘lov balansiga salbiy ta'sir ko‘rsatadi.

Ushbu sharoitda milliy valuta almashuv kursiga devalvatsion bosimning kuchayishi kuzatilishi va bu, o‘z navbatida, ichki narxlar dinamikasi hamda inflyatsion kutilmalarda aks etishi mumkin.

Tashqi salbiy «shoklar» ta'siri eng avvalo YaIM hajmlarida aks etadi. Bunda, 2020 yilda o‘sish sur'atlari asosiy ssenariydan 0,7 foiz bandga sekinlashib, 4,7 foizni tashkil etishi taxmin qilinmoqda. Tashqi shoklar ta'sirida YaIM hajmi o‘sish sur'atining asosiy ssenariydagi ko‘rsatkichlardan sekinlashishi 2022 yilning boshiga qadar saqlanib qoladi.

2022 yildan boshlab o‘sish sur'atlari asosiy ssenariyda prognoz qilingan 5,5-5,8 foizlik darajaga yaqinlashadi.

Tashqi iqtisodiy xatarlarga asoslangan Muqobil ssenariy shart-sharoitlarida 2020 yil oxiriga yillik inflatsiyaning 19-20 foiz darajasida, 2021 yil oxirida 15 foiz va 2022 yilda esa 12 foiz atrofida shakllanishi prognoz qilinmoqda.